Sindre Farstad seniorrådgiver i Pensjonistforbundet

Artikkel publisert i Samfunn og økonomi nr. 1 og 2 – 2020

Det har i mange år blitt varslet at vi står overfor en «eldrebølge» som vil skape store utfordringer, samtidig med at Statens pensjonsfond utland (Oljefondet) får en stadig mindre rolle. Denne artikkelen viser at det blir færre yrkesaktive pr. pensjonist framover, men at veksten i de yrkesaktives produktivitet vil mer enn veie opp for dette.

Oljefondets betydning for framtidige statsfinanser vil være helt avhengig av hvilken avkastning fondet oppnår. Dersom avkastningen blir på linje med hva fondet har oppnådd hittil, vil hele inndekningsbehovet fra Perspektivmeldingen 2017 dekkes av Oljefondet alene.

Eldrebølgen er et begrep som brukes om endringen i befolkningssammensetningen, hvor andelen eldre i befolkningen øker. Befolkningssammensetningen påvirkes av svingninger i fødselstall, og innvandring og utvandring. En annen viktig faktor er økt levealder, som forventes å stige videre. Når vi lever lenger, blir det flere eldre personer.

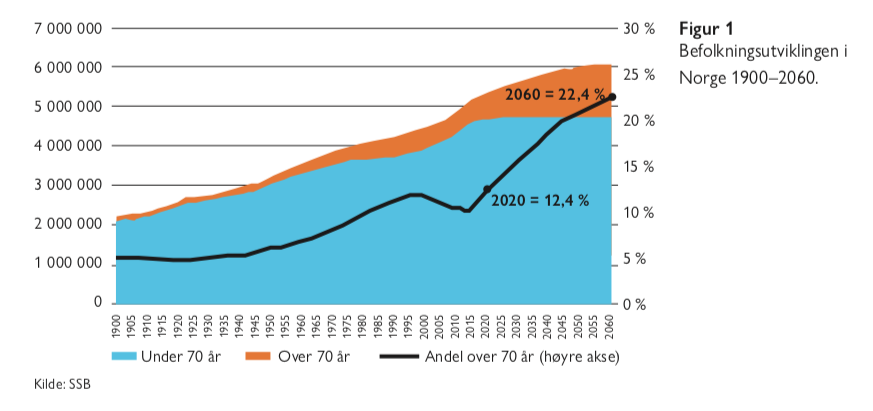

Det har vært en relativt jevn stigning i andelen av befolkningen som er over 70 år, helt siden 1920-tallet og fram til 1997, som vist i figur 1.

Gjennom 1930-tallet og fram mot slutten av andre verdenskrig ble det imidlertid født færre barn enn i årene før og etter, se figur 2. Disse årskullene er nå i alderen 75–90 år. Som følge av de lave fødselstallene for 75–90 år siden har vi en relativt lav andel eldre i befolkningen i dag.

I figur 1 vises andelen av befolkningen over 70 år. Det var en nedgang i andelen av befolkningen over 70 år i perioden 1997 og fram til 2013, før det har steget videre igjen de siste sju årene fram til 2020.1 Videre forventes det i Statistisk sentralbyrås (SSB) befolkningsframskrivinger at andelen over 70 år vil fortsette å øke.

Færre barn

Mot slutten av Andre verdenskrig økte antallet fødsler, og lå på et høyere nivå fram til rundt 1974; etter dette ble fødselstallene igjen noe redusert. Befolkningen har imidlertid økt fra 2,2 millioner i 1900 til 3,25 millioner i 1950, og til nesten 5,4 millioner i dag. Antallet fødsler pr. kvinne har gått betydelig ned, men med periodevise svingninger opp og ned, se figur 3 for perioden 1970 og fram til i dag. I grove trekk har antall fødsler pr. år variert rundt et årlig gjennomsnitt på om lag 60 000 fødsler helt siden år 1900.

Utgifter over statsbudsjettet

Andelen eldre i befolkningen påvirker statsfinansene som følge av gjennomsnittlig større bruk av helse- og omsorgstjenestene, samt finansieringen av pensjoner fra folketrygden. Det er imidlertid viktig å også huske på at andelen barn og unge også medfører økte utgifter over statsbudsjettet som følge av kostnader ved barnetrygd, barnehager, skoler, universitet og lignende. Den totale «forsørgerbyrden» for den yrkesaktive delen av befolkningen inkluderer barn og ungdom, voksne som av ulike årsaker står utenfor arbeidslivet, og eldre personer som ikke lenger er i jobb.

De fleste pensjonister har tjent opp pensjonsrettigheter gjennom yrkeslivet som kommer til utbetaling når de slutter å arbeide. Vi kaller gjerne pensjon for utsatt lønn. Det kan derfor virke litt upresist å si at denne gruppa blir «forsørget». De fleste lever på sin opptjente pensjon og betaler skatt, og er sånn sett selvforsørget. Men i sammenheng med påvirkningen på statsfinansene kan vi karakterisere grupper som i gjennomsnitt er nettomottakere av overføringer fra staten som en del av dem som må «forsørges».

Pensjonsutbetalingene fra folketrygden dekkes gjennom løpende skatter og avgifter. Dermed må statens inntekter fra skatter, avgifter og overføringer fra Oljefondet økes når det blir flere pensjonister og pensjonsutbetalingene dermed øker. På denne måten påvirker pensjonsutbetalingene derfor de løpende utgiftene til staten.

I takt med at det er forventet en økt andel eldre framover, er det også forventet en reduksjon i andelen barn og unge. De økte kostnadene som følge av at andelen eldre i befolkningen øker dempes av at andelen barn og ungdom reduseres. Se også artikkelen Eldrebølgen – storm i et vannglass i Fagbladet Samfunn og økonomi 1/2018.

Levealderen forventes å øke

Tall fra Statistisk sentralbyrå (SSB) viser at for ventet gjenstående levetid for en 65-åring i 1970 var 15,3 år. SSBs nyeste befolkningsframskrivinger anslås forventet gjenstående levetid for en 65-åring i dag å være 21,3 år. En 65-åring i dag kan altså forvente å leve i gjennomsnitt seks år lenger enn for 50 år siden. Denne positive utviklingen i levealder forventes å fortsette. SSB anslår at de som fyller 65 år i 2060 vil ha en forventet gjenstående levetid ved 65 år på 26,3 år, det vil si ytterligere fem år lenger enn dagens 65-åringer.

Hvem er «de eldre»?

Vi blir flere eldre, blant annet som følge av at vi stadig lever lenger. Men selve definisjonen på hvem som er eldre kan også endre seg i takt med levealdersutviklingen. Det å sammenligne utviklingen i hvor mange «eldre» personer det er i befolkningen over lengre tid, er dermed lettere sagt enn gjort.

«Barn» kan for eksempel defineres som alle fra 0 til 17 år. Men en slik definisjon kan være litt problematisk når vi sammenligner over lang tid. For eksempel var det flere under 18 år som gikk ut i arbeidslivet i 1970 enn i dag. I dag er det også flere som studerer langt inn i 20årsalderen på universitet og høyskoler, noe som gjør at antall år barn og unge er en netto utgift for statsfinansene har økt, sammenlignet med tidligere.

Definisjonen på «eldre» er også i endring. Siden en 65-åring i 2060 forventes å leve 11 år lenger enn en 65-åring gjorde i 1970, er det også rimelig å forvente at fremtidens eldre er sprekere og friskere enn tidligere. Det blir derfor feil å bruke en fast definisjon hvor for eksempel alle over 65 år defineres som «eldre». Vi bør justere gruppa som defineres som eldre i takt med levealdersutviklingen.

En måte å gjøre dette på er ved å se til pensjonssystemet og levealdersjusteringen av pensjonene. Da pensjonsreformen ble innført fra 2011, ble 1943-årskullets pensjonsnivå fra 67 år brukt som et nullpunkt. Yngre årskull må i takt med økende levealder jobbe noe lenger enn 1943-årskullet for å oppnå like høy årlig pensjon. For eksempel må en person født i 1953 jobbe til 68 år for å kompensere for levealdersjusteringen, mens en person født i 1963 må jobbe til 69 år og 6 måneder. Her er det riktignok også litt ulike pensjonsregler som spiller inn. En person født i 1993 vil fylle 67 år i 2060, og vedkommende må jobbe til 72 år og 7 måneder for å kompensere for levealdersjusteringen.

Dersom vi definerer «eldre» i samme takt som levealdersjusteringen av pensjonene, får vi et mer nyansert bilde på hvor mange eldre det blir i fremtiden.

Med en statisk definisjon hvor «eldre» er alle over 67 år, vil andelen eldre i befolkningen øke fra 15,4 prosent i 2020 til 26 prosent i 2060.

Når «eldre» defineres dynamisk i takt med levealdersjusteringen av pensjonene blir ikke økningen i andel eldre like stor. Da øker andelen eldre i befolkningen fra 14,4 prosent i 2020 til 19,4 prosent i 2060.

Denne definisjonen på hvem som inngår i gruppa «eldre» har altså tilknytning til endringen i pensjonssystemet, og med mindre man jobber lenger for å kompensere for levealdersjusteringen, vil også pensjonsutbetalingene bli mindre. Med en slik definisjon av gruppa «eldre» tas det hensyn til at det må kunne forventes at eldre i fremtiden er friskere og kan stå lenger i jobb enn i dag.

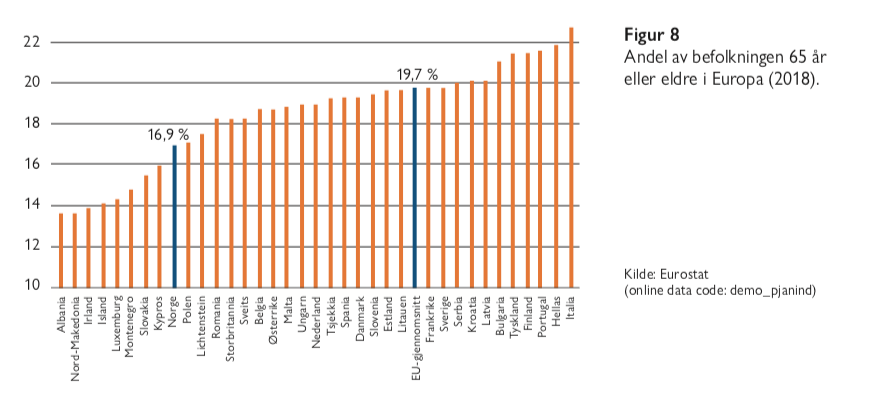

I europeisk sammenheng har Norge en relativt lav andel eldre. Andelen av befolkningen som er 65 år eller eldre ligger godt under gjennomsnittet i EU. Italia, Hellas, Portugal og Finland har høyest andel av befolkningen over 65 år.

En dobbel smell?

Vi kan få inntrykk av at Norges økonomiske framtidsutsikter er dystre. Flere eldre som må forsørges, i kombinasjon med at oljealderen går mot slutten, trekkes fram som en dobbel smell som kan skape store utfordringer og legge press på de yrkesaktive.

Regjeringen skulle våren 2020 gi oss et oppdatert bilde på fremtidsutsiktene gjennom en ny perspektivmelding. Perspektivmeldingen er en rapport som tar for seg de langsiktige utfordringene for landet de kommende tiårene. Som følge av koronasituasjonen har Finansdepartementet nå varslet at rapporten skal være ferdig vinteren 2021. (MERKNAD: Etter at artikkelen var ferdigskrevet og publisert har Perspektivmeldingen for 2021 bli lagt fram.) Vi må dermed vente en stund før de oppdaterte utsiktene presenteres, og kan i mellomtiden ta et tilbakeblikk på den forrige rapporten. I Perspektivmeldingen 2017 står det helt innledningsvis at Norge er godt rustet til å møte fremtiden. Mange deltar i arbeidslivet, og vi har store naturressurser, en kompetent arbeidsstyrke og solide statsfinanser. Men litt senere blir det mer dystert:

«Det ligger an til at handlingsrommet i finanspolitikken de neste 10–15 årene blir vesentlig mindre enn vi er blitt vant til. Etter 2030 blir utfordringene enda større siden andelen eldre over 80 år da tiltar, samtidig som bidraget fra fondet gradvis vil finansiere en mindre del av de offentlige utgiftene. Det vil oppstå et økende finansieringsbehov i offentlig forvaltning som betyr at budsjettene må styrkes ved økte inntekter eller reduserte utgifter. En videre utbygging av det offentlige tjenestetilbudet vil øke utfordringene.»

I Nasjonalbudsjettet for 2020 fulgte regjeringen opp med:

«Vi er inne i en ny fase i finanspolitikken. Siden handlingsregelen ble innført i 2001 er bruken av oljeinntekter blitt trappet vesentlig opp. De siste årene er denne trenden brutt, og bruken av oljeinntekter er blitt holdt om lag stabilt sett i forhold til verdiskapingen i fastlandsøkonomien. Framover anslås veksten i pensjonsfondet å være lavere enn i årene vi har bak oss. På sikt vil petroleumsinntektene avta, og et drøyt tiår fra nå vil fondsavkastningen mest sannsynlig følge en nedadgående bane målt som andel av verdiskapingen i fastlandsøkonomien, fordi veksten i fondskapitalen da ikke lenger vil holde følge med veksten i fastlandsøkonomien. Rommet for ytterligere økt bruk av oljeinntekter er dermed svært begrenset.»

Et snaut halvår etter publiseringen av Nasjonalbudsjettet for 2020 traff koronapandemien verden, og i den forbindelse brukes det mer oljepenger enn noen gang. Denne artikkelen skal ikke gå nærmere inn på de statsfinansielle konsekvensene av koronapandemien, men se hvordan utviklingen kan bli når vi er tilbake i en mer normal situasjon.

Færre i arbeidsfør alder pr. pensjonist

At det blir færre yrkesaktive og flere eldre, trekkes stadig fram i debatten om Norges langsiktige statsfinanser. Statsminister Erna Solberg sa det følgende 12. juni 2020 på pressekonferansen der hun annonserte at pensjonsreformen skal evalueres:

«I Norge er det nå litt over fire personer i arbeidsfør alder pr. person over 67 år. I 2060 vil det være 2,2 personer i arbeidsfør alder pr. person over 67 år. Og i 2100 bare 1,8 personer. På lang sikt er dette dramatisk for hvordan vårt samfunn skal utvikle seg. Samtidig som befolkningen eldes, blir det mindre rom for å øke bruken av oljepenger framover. Vi får det Finansdepartementet kaller et inndekningsbehov. I perspektivmeldingen ble det anslått til nær fem milliarder kroner hvert år etter 2030.»

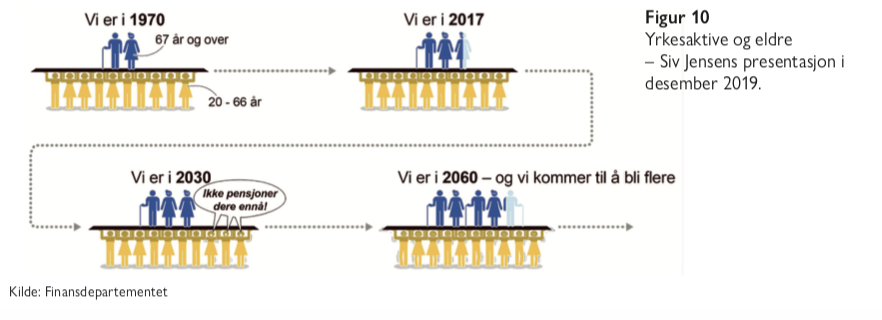

Figuren ovenfor er hentet fra Perspektivmeldingen 2017, og viser om lag det samme som statsminister Solberg uttalte på pressekonferansen. Det blir stadig flere eldre som skal forsørges av den yrkesaktive delen av befolkningen.

Daværende finansminister Siv Jensen presenterte en lignende figur 5. desember 2019 på Desemberkonferansen (se under). I Jensens figur skriker de yrkesaktive til pensjonistene om å «ikke pensjoner dere ennå!», og knærne på de yrkesaktive skjelver i 2060 av den tunge børen.

Alf-Inge Jansen (2018) drøfter om framstillingen av problemene som oppstår ved at det blir flere eldre er en bevisst politisk handling. Han viser til at en oppfatning av krise kan øke mulighetene for endring. Ved å framstille «aldersutfordringen» som en trussel mot statens muligheter til å finansiere velferdsstaten, kan regjeringen skaffe seg handlingsrom for å vektlegge egne prioriteringer. Hvorvidt dette faktisk er bakgrunnen for framstillingen er imidlertid usikkert, og Jansen viser til at også den andre regjeringen Stoltenberg i hovedsak hadde samme tilnærming som regjeringen Solberg til framstillingen av «aldersutfordringen».

«Arbeidsfør alder»

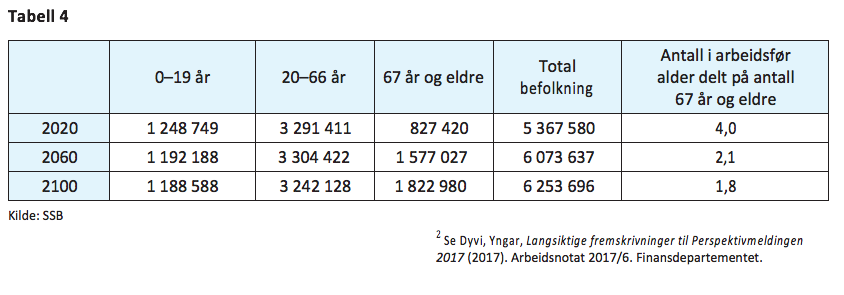

Ifølge SSB er antallet i «arbeidsfør alder» i 2020, det vil i denne sammenheng si 20–66 år, rett i underkant av fire pr. person over 67 år.

Utviklingen over lengre tid i forholdstallet mellom dem over og i «arbeidsfør alder» er i stor grad meningsløs hvis vi ikke ser nærmere på hvor mange som faktisk er yrkesaktive i «arbeidsfør alder», og hvor stor verdiskaping de yrkesaktive representerer.

Et av problemene med framstillingen fra perspektivmeldingen er at mange i gruppa 20–66 år ikke er i arbeid, selv om de er i «arbeidsfør alder». Det ekskluderer også personer som jobber etter fylte 67 år, noe vi bør for vente at det blir flere som gjør i fremtiden.

Antallet i «arbeidsfør alder» er bare en potensiell størrelse, og forteller ikke hvor mange som faktisk er i arbeid. For eksempel var antallet kvinner i arbeid i 1970 langt færre enn i dag. For menn var det motsatt, og andelen sysselsatte menn var faktisk større i 1970 enn i 2020. At kvinner i større grad var hjemmeværende før betyr riktignok ikke at de ikke produserte noe av verdi. Barnepass og annet arbeid i hjemmet var naturligvis viktige oppgaver som ikke ble målt ved beregningen av BNP. Mye av dette arbeidet har imidlertid blitt effektivisert gjennom blant annet barnehager, som frigjør tid til andre verdiskapende aktiviteter.

En ansatt vil i fremtiden produsere langt mer

Figurene fra regjeringen kan overdrive inntrykket av at vi står overfor store utfordringer når det blir færre yrkesaktive som skal forsørge den eldre delen av befolkningen i fremtiden. Det understrekes av statsminister Solbergs påstand om at «på lang sikt er dette dramatisk for hvordan vårt samfunn skal utvikle seg». Den viktigste kritikken mot framstillingen er at statsministeren ikke tar hensyn til utviklingen i verdiskapingen til dem som er i arbeid.

BNP er et mål på den totale verdiskapingen i samfunnet. En arbeidstaker i 2020 produserer i gjennomsnitt langt større verdier enn en arbeidstaker gjorde i 1970. Det kan måles ved BNP pr. årsverk.

Årsaken til at vi produserer mer, er at produktiviteten pr. ansatt er langt høyere i 2020 enn i 1970. Tidligere trengte vi ansatte som jobbet som billettselgere, telesentraloperatører, bom pengeinnkrevere, brevbærere og lignende. I dag er disse og langt flere jobber blitt erstattet av teknologi og maskiner. For eksempel er det økt bruk av robotisering i industrien, bruk av velferdsteknologi i eldreomsorgen, og mange prosesser automatiseres og effektiviseres innenfor alle for skjellige former for tjenesteyting. Denne utviklingen frigjør arbeidskraft til å utføre andre opp gaver i stedet, og vi får dermed en større samlet verdiskaping enn tidligere. Se også artikkelen til Erichsen (2018) som drøfter om det i fremtiden kan bli en utfordrming ed mangel på arbeidsplasser, heller enn mangel på arbeidskraft.

Produksjon pr. årsverk

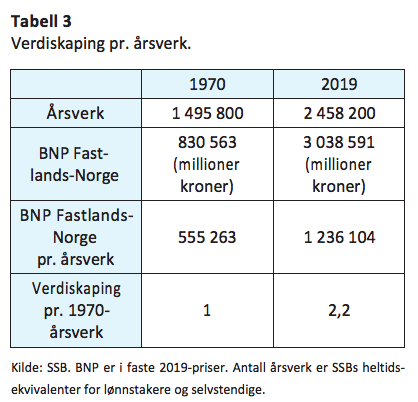

Vi kan sammenligne hvor mye et årsverk produserte i 1970, og hvor mye et årsverk produserer nå. Utviklingen i BNP pr. årsverk forteller oss hvor mye mer produktive vi har blitt. Tall fra SSB viser at verdiskapingen pr. årsverk er 2,2 ganger så høy i 2019 som i 1970.

Ved hjelp av de nyeste befolkningsframskrivingene fra SSB kan vi anslå hvor mange i «arbeidsfør alder», og hvor mange som er 67 år eller eldre det blir i fremtiden. «Arbeidsfør alder» er her definert som av regjeringen, det vil si alle mellom 20 og 66 år. Antallet i arbeidsfør alder pr. person 67 år eller eldre reduseres fra 4 i dag til 2,1 i 2060 og 1,8 i 2100.

Vekst i verdiskaping trumfer eldrebølgen

Det er usikkert hva veksten i verdiskapingen framover faktisk blir, men hvis vi legger anslagene fra Perspektivmeldingen 2017 til grunn kan vi få et bilde på en mulig utvikling framover. I de langsiktige prognosene anslås BNP-veksten i Fastlands-Norge til 2 prosent pr. år fram mot 2060 og deretter 1,9 prosent fra 2060 til 2100.2

I lys av koronapandemien har norsk økonomi blitt påvirket, og for beregningene av BNP de nærmeste årene (2020–2023) legges anslagene fra ekspertgruppa ledet av Steinar Holden fra 26. mai 2020 til grunn. I rapporten anslås BNP-veksten i Fastlands-Norge til 5 prosent i 2020, 4,3 prosent i 2021, 3,3 prosent i 2022 og 2,5 prosent i 2023.

I et slikt langsiktig perspektiv blir tilsynelatende nedgangen fra 2020 relativt liten, selv om BNP vil ligge på et varig lavere nivå enn uten de økonomiske effektene av koronapandemien. I et langsiktig perspektiv er det anslått at BNP vil doble seg fram mot 2060, for deretter å mer enn doble seg en gang til fram mot år 2100.

Hvor mange årsverk vi vil ha i 2060 og 2100, er også usikkert. Her legger vi til grunn at antall årsverk tilsvarer det vi har i 2019 målt som andel av alle i alderen 20–74 år. I 2019 er det 2458 200 årsverk, og det er 3.682.709 personer mellom 20 og 74 år (SSB). Det gir 66,7 års verk pr. 100 personer i denne aldersgruppa. Vi legger det samme til grunn for 2060 og 2100. Vi vet at en mindre andel av befolkningen står i jobb desto eldre de er, og at det blir flere i de høyere aldersgruppene framover. Samtidig må vi forvente at dette endrer seg noe ved at flere eldre står lenger i jobb i fremtiden. At andelen årsverk pr. 100 innbyggere mellom 20 og 74 år holder seg uendret kan sikkert diskuteres, men det rokker uansett ikke ved hovedpoenget om at verdiskapingen pr.årsverk er forventet å øke betydelig. I basisforløpet i Perspektivmeldingen 2017 er det til sammenligning forutsatt at yrkesfrekvensene3 for personer 15–74 år er 71 prosent i 2015, 68,6 prosent i 2060, og deretter stigende til 69 prosent i år 2100, (Dyvi 2017, s. 15).

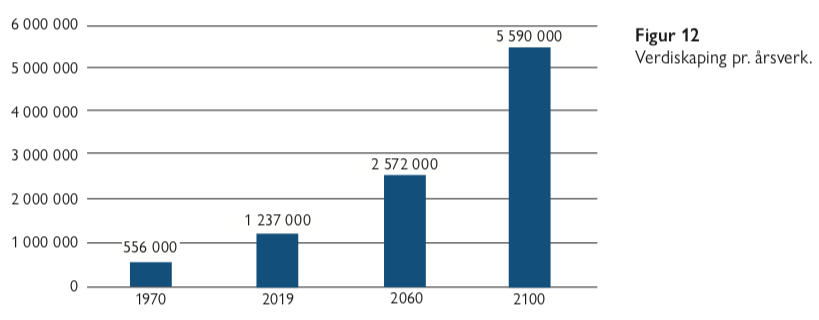

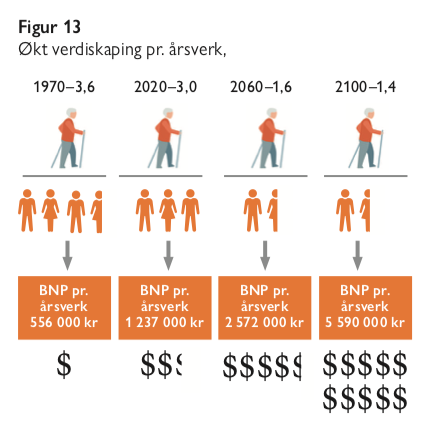

Ett årsverk produserte i gjennomsnitt 2,2 ganger så mye i 2019 som i 1970, 4,6 ganger så mye i 2060 og hele 10,1 ganger så mye i 2100.

Antall sysselsatte pr. pensjonist – «BNP-justert»

I tabellen ovenfor antar vi for enkelthets skyld at alle over 67 år er definert som pensjonister. Selv om det naturligvis er mange som står i arbeid ut over denne alderen i dag, og at det må forventes at stadig flere står i arbeid også ut over 67 år i årene framover.

Selv om antall årsverk pr. person over 67 år ble redusert fra 3,6 i 1970 til 3,0 i 2020, har vi et langt høyere velstandsnivå i dag. At det blir færre årsverk pr. person over 67 år i fremtiden betyr med andre ord ikke at velstandsnivået må reduseres. Tvert imot ser vi at til tross for at antall årsverk pr. pensjonist reduseres fra 3 i 2020, til 1,6 i 2060 og videre ned til 1,4 i 2100, så vil den forventede økningen i verdiskaping pr. årsverk mer enn veie opp for dette.

Verdiskapingen i samfunnet pr. pensjonist øker, til tross for at det blir flere pensjonister. Samlet verdiskaping var rett i underkant av 2 millioner pr. pensjonist i 1970. I 2020 har dette økt til nesten 3,8 millioner. Vi forventer at dette øker videre til 4,2 millioner i 2060 og 7,7 millioner i 2100.

Antall årsverk pr. pensjonist er redusert fra 3,6 i 1970 til 3,0 i dag. Framover vil det reduseres videre. Samtidig vil verdiskapingen pr. årsverk øke, og utgjøre mer enn ti ganger så mye i 2100 som i 1970 pr. årsverk, dersom vi legger vekstanslagene for BNP i Perspektivmeldingen 2017 til grunn.

Samlet verdiskaping i 1970 var 1.977.000 kroner pr. person over 67 år, målt i dagens kroneverdi. Verdiskapingen pr. pensjonist har økt til 1,9 ganger dette i 2020, og vil øke videre til 2,1 i 2060. I 2100 er verdiskapingen nesten fire ganger så stor pr. pensjonist som i 1970.

Inndekningsbehovet

Først en liten advarsel. Langsiktige prognoser er svært følsomme for små endringer i forutsetningene. En liten prosent i avvik kan gi store utslag 40 år fram i tid. Dette gjelder for anslagene i perspektivmeldingen, og det gjelder naturlig vis også for beregningene i denne artikkelen. Beregningene blir ikke riktige når realiteten endrer seg fra de forutsetningene man har lagt til grunn.

I Perspektivmeldingen 2017 ble det varslet et inndekningsbehov på fem milliarder kroner pr. år fra 2030. Dette har fått mye oppmerksomhet, siden det «beviste» at statsfinansene ikke var bærekraftige på lengre sikt. Finansdepartementet forventet at utgiftene ville overstige inntektene med fem milliarder hvert år, med mindre noe ble gjort med det.

Forslagene fra regjeringen var:

- Arbeidsstyrkealternativet: «Økt syssel setting – flere må jobbe mer»

- Effektiviseringsalternativet: «Vi må bli mer effektive»

- Medfinansieringsalternativet: «Økt privat egenbetaling og gebyrer»

- Skattealternativet: «Betale mer skatt»

En kombinasjon av økt arbeidsinnsats og en mer effektiv tjenesteyting ble trukket fram som avgjørende for å trygge fortsatt gode velferdsordninger.

Små endringer i forutsetningene for de langsiktige beregningene kan imidlertid endre mye på størrelsen på det eventuelle inndekningsbehovet. Jeg vil trekke fram et par ting som har skjedd på de tre årene som har gått siden forrige perspektivmelding ble lagt fram, og som i all hovedsak ligger utenfor regjeringens kontroll.

1. Forventet befolkningsstørrelse er nedjustert. Mer oljepenger pr. innbygger.

SSB oppdaterer sine befolkningsframskrivinger annethvert år. Til grunn for Perspektivmeldingen 2017 lå befolkningsframskrivingen fra 2016, hvor det var forventet at Norges befolkning i 2060 ville overstige sju millioner. I 2018 nedjusterte SSB anslaget til 6,5 millioner, og i de nyeste framskrivingene fra 2020 anslår SSB antall innbyggere til drøyt seks millioner i 2060. Mer enn noe annet viser kanskje dette hvor stor usikkerhet det ligger i befolkningsframskrivingene. Anslagene kan svinge mye på bare noen få år. Vi får allikevel tenke at de nyeste anslagene er de beste vi har akkurat nå, og se hva disse innebærer med tanke på oljepengebruken i fremtiden. Dette har relevans for de langsiktige statsfinansene, siden verdiene i Oljefondet vil fordeles på færre personer. Bidraget fra Oljefondet pr. person blir dermed viktigere enn det perspektivmeldingen la til grunn. Se også Bjertnæs, Holmøy og Strøm (2019).

Vi kan legge til grunn en oljepengebruk på 417 milliarder kroner pr. år i 2060, som er på linje med hva Perspektivmeldingen 2017 anslår. Med det tidligere anslaget på befolkningens størrelse ville uttaket fra Oljefondet gitt et årlig bidrag pr. person på 59.200 kroner. Med en mindre befolkning rekker oljepengene lenger. Med de nyeste befolkningsframskrivingene blir det tilsvarende tallet 68.700 kroner pr. person. Altså 16 prosent mer pr. innbygger pr. år, enn hva som ble anslått i perspektivmeldingen.

2. Oljefondet har økt mer enn forventet

Størrelsen på Oljefondet er med på å bestemme det finanspolitiske handlingsrommet framover, altså hvor mye penger vi kan bruke årlig over statsbudsjettene. I tråd med handlingsregelen kan årlig overføring fra Oljefondet til statsbudsjettet være lik den forventede langsiktige årlige realavkastningen multiplisert med fondets verdi. Dersom fondet øker mer i verdi enn forventet, betyr det isolert sett at oljepengebruken over statsbudsjettet kan økes. Veksten i Oljefondet har hittil blitt høyere enn hva som var anslått i Perspektivmeldingen 2017.

I framskrivingene av Oljefondets verdi ble det i Perspektivmeldingen 2017 lagt til grunn at både realavkastning og uttak fra Oljefondet skulle tilsvare 3 prosent av fondsverdien på lang sikt, fra og med 2018. Dette var i tråd med endringen av handlingsregelen, hvor forventet langsiktig årlig realavkastning på verdiene i Oljefondet ble nedjustert fra 4 prosent til 3 prosent. Realavkastningen fra 1998 og fram til utgangen av 2019 var imidlertid 4,2 prosent i gjennomsnitt pr. år. I perioden 2013–2017 fikk fondet hele 7,81 prosent i gjennomsnittlig årlig realavkastning, og 4,23 prosent i perioden 2018–2019 (www.nbim.no). Dersom det årlige uttaket fra Oljefondet holdes nær 3 prosent eller lavere, mens faktisk realavkastning blir høyere enn dette, vil Oljefondet isolert sett vokse mer enn det som forutsettes i perspektivmeldingen. Da øker handlingsrommet i budsjettene framover.

I Perspektivmeldingen 2017 var kapitalen i Oljefondet forventet å være 7850 milliarder 2017-kroner i 2020. Tre år senere viser Revidert nasjonalbudsjett for 2020 at Finansdepartementet forventer at Oljefondet er 10.260 milliarder kroner ved utgangen av året, noe som tilsvarer om lag 9670 milliarder målt i 2017-kroner. Denne differansen på 1820 milliarder kroner innebærer at det i tråd med 3-prosentbanen for handlingsregelen kan brukes nær 58 milliarder kroner mer oljepenger i 2020 enn hva Perspektivmeldingen 2017 tok høyde for. Inndekningsbehovet fra perspektivmeldingen er med andre ord utdatert. Verdiene i Oljefondet kan riktignok endre seg fort, og kan svinge betydelig selv fra dag til dag.

Blir Oljefondet mindre viktig framover?

Dersom den norske økonomien vokser raskere enn Oljefondet, vil viktigheten av Oljefondets bidrag til statsfinansene reduseres over lengre tid. Når oljeinntektene en gang tar slutt, vil Oljefondet ikke lenger få noe påfyll, og eventuell vekst i fondet vil komme dersom avkastningen er høyere enn de årlige uttakene. Siden handlingsregelen sier at vi kan bruke like mye oljepenger hvert år som den forventede realavkastningen, skal dette i teorien bety at fondets realverdi vil holde seg uendret etter at siste dråpe olje er pumpet opp. Det er imidlertid forventet at veksten i BNP vil fortsette. Dette er grunnlaget for påstanden om at Oljefondet blir stadig mindre viktig framover. Økonomien vil omsider vokse raskere enn verdien av Oljefondet, slik at fondet gradvis vil spille en mindre rolle.

Resonnementet ovenfor står seg, men hvor fort Oljefondet vil redusere sin viktige rolle er helt avhengig av hvilken avkastning fondet oppnår, og hvor stort uttak som årlig overføres til statsbudsjettet. Langsiktige framskrivinger av fondsverdien vil være svært følsomme for hvilke forutsetninger som legges til grunn.

Pandemiåret 2020 blir forhåpentligvis et enkeltstående unntaksår på mange måter, og oljepengebruken blir rekordhøy. Men det strukturelle oljekorrigerte budsjettunderskuddet for 2020 anslås faktisk bare til 3,9 prosent av fondets verdi (Nasjonalbudsjettet 2021). Dette betyr at uttaket fra Oljefondet i 2020 ligger over handlingsregelens forventning om en real avkastning på 3 prosent. Men hva sier handlingsregelen egentlig? Den sier at over lengre tid skal man bruke realavkastningen av fondet over statsbudsjettet, og det er politisk enighet på Stortinget om at dette anslås til 3 prosent. I realiteten har Oljefondet oppnådd en realavkastning langt høyere enn 3 prosent. Ifølge Norges Bank Investment Management (NBIM) var den årlige realavkastningen nøyaktig 4,2 prosent ved inngangen til 2020, siden etableringen av NBIM 1. januar 1998.

Selv i et ekstremt kriseår med en global pandemi som 2020 er oljepengebruken altså ikke større enn det realavkastningen i fondet har vært hittil. Implisitt betyr dette at det har vært brukt mindre oljepenger i normalår enn hva den faktiske realavkastningen har vært hittil. Det har bidratt til at fondet har økt mer enn forventet.

Pensjonsforpliktelser og Oljefondet

Til tross for at statens pensjonsforpliktelser i utgangspunktet ikke er fondert4, er Statens pensjonsfond utland i dag større enn verdien av alle opparbeidede rettigheter til alderspensjon fra folketrygden, samt Statens pensjonskasses samlede forpliktelser til alderspensjon, uføre og etterlattepensjoner, viser Nasjonalbudsjettet 2020, s. 53. Forpliktelsene er anslått til om lag 10.000 milliarder, mens Oljefondets verdi er noe større enn dette. Dagens situasjon står i sterk kontrast til brosjyren som ble utgitt i forbindelse med Stortingsmelding nr. 12 (2004–2005) – Pensjonsreform – trygghet for pensjonene. Der glefset haikjeften mot leseren, og det sto følgende om Oljefondet: «Fondet utgjør i dag rundt 1000 milliarder kroner. Til sammenlikning er statens samlede pensjonsforpliktelser i folketrygden om lag 4400 milliarder kroner, hvorav alderspensjonene utgjør om lag 3500 milliarder kroner.»

Kilde: Kortversjon av Stortingsmelding nr. 12 (2004–2005).

Oljefondets videre utvikling

Ingen vet hva realavkastningen faktisk vil bli framover, og det skal ikke her påstås at realavkastningen garantert blir høyere enn 3 prosent framover. Men det er absolutt interessant å se hvilke konsekvenser en høyere realavkastning kan ha. Det var i forbindelse med Perspektivmeldingen 2017 at forventet realavkastning i Oljefondet ble nedjustert fra 4 prosent til 3 prosent, noe et samlet Storting sluttet seg til.5 Det er altså ikke lenge siden Stortingets forventning til realavkastning lå på 4 prosent pr. år. Avkastningen har stor påvirkning på verdien av Oljefondet.

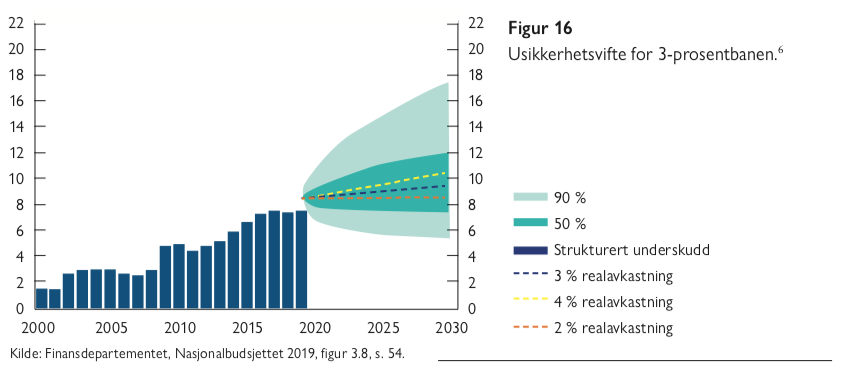

I Nasjonalbudsjettet 2019 presenterte Finansdepartementet en såkalt «usikkerhetsvifte for 3-prosentbanen» som illustrerer hvordan verdien av Oljefondet kan utvikle seg innenfor henholdsvis et 50 prosent og et 90 prosent konfidensintervall. Som figuren viser, øker usikkerheten desto lenger fram i tid vi ser. De har også inkludert framskrivinger av fondet dersom realavkastningen blir henholdsvis 2 prosent eller 4 prosent, i tillegg tilden ordinære 3-prosentbanen.

Oljefondets bidrag til statsfinansene

I takt med den høye veksten i Oljefondet har det årlige uttaket målt som andel av fondet blitt mindre. I det opprinnelige statsbudsjettet for 2020 var anslått oljepengebruk kun 2,6 prosent av fondets verdi. Et mål på hvor viktig bruken av oljepenger er over lengre tid får vi ved å se på hvor mye det årlige uttaket utgjør, målt som andel av trend-BNP for Fastlands-Norge.

Hovedalternativet for fondets verdiutvikling er i Perspektivmeldingen 2017 anslått om lag som i figur 17. Oljefondets bidrag til statsfinansene øker fram mot 2028, før det går stadig nedover, målt som andel av Fastlands-BNP. Det er lagt til grunn at både uttaket fra fondet og realavkastningen er 3 prosent pr. år. Beregninger som er lagt til grunn er i tråd med 3-prosentbanen fra figur 11.7 i Perspektivmeldingen 2017, s. 216.

Figur 18 viser anslagene fra Nasjonalbudsjettet 2020. Her er 3prosentbanen betydelig oppjustert sammenlignet med Perspektivmeldingen 2017. Målt som andel av BNP for FastlandsNorge er årlig oljepengebruk i 2060 oppjustert fra i underkant av 5,9 prosent i perspektivmeldingen, til 7,4 prosent i nasjonalbudsjettet for 2020.

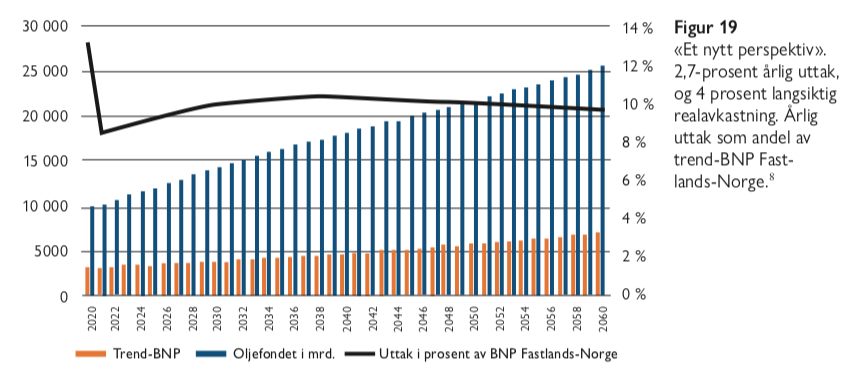

Et nytt perspektiv

I figur 19 er det lagt til grunn et «nytt perspektiv» på årlig bruk av oljepenger og realavkastningen på Oljefondet. 3-prosentbanen er erstattet av en «2,7-prosentsbane», som innebærer at det årlige uttaket fra Oljefondet er 2,7 prosent hvert år. Samtidig er realavkastningen satt til 4 prosent. Det er også tatt høyde for det ekstraordinært høye uttaket av oljepenger i 2020, som følge av koronapandemien. Trend-BNP Fastlands-Norge er fastsatt som i Revidert nasjonalbudsjett 2020, hvor uttaket fra Oljefondet tilsvarer 13,1 prosent av BNP Fastlands-Norge i 2020.

Med en realavkastning på 4 prosent og et årlig uttak fra fondet på 2,7 prosent av fondsverdien, og med en oppdatert verdi på Oljefondet i 2020, er det årlige uttaket fra Oljefondet betydelig høyere enn med forutsetningene fra Perspektivmeldingen 2017.

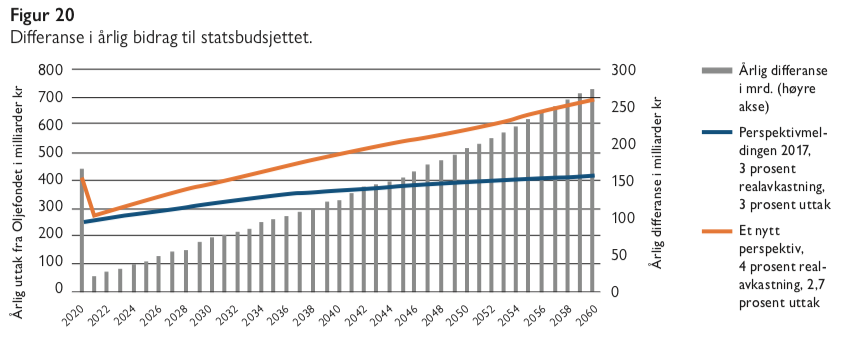

Figur 20 viser på høyre akse det økte årlige handlingsrommet for statsfinansene dersom det «nye perspektivet» legges til grunn, sammenlignet med Perspektivmeldingen 2017. Det vil si hvor mye mer oljepenger som årlig kan fases inn i statsbudsjettene. Forutsetningene for det «nye perspektivet» er en realavkastning på 4 prosent, slik handlingsregelen faktisk la opp til fram til 2017, samt et uttak på 2,7 prosent pr. år. Faktisk realavkastning har ifølge Norges Bank Investment Management vært 4,2 prosent fra 1998 fram til inngangen av 2020. I de seneste årene har regjeringen innrettet seg mot en oljepengebruk som har ligget i underkant av 3 prosent av fondsverdien pr. år. I statsbudsjettet for 2018 ble det lagt til grunn en oljepengebruk på 2,9 prosent, i statsbudsjettet for 2019 var det lagt til grunn en bruk på 2,7 prosent av fondskapitalen, og i det opprinnelige statsbudsjettet for 2020 var det anslått å bruke 2,6 prosent av fondskapitalen.

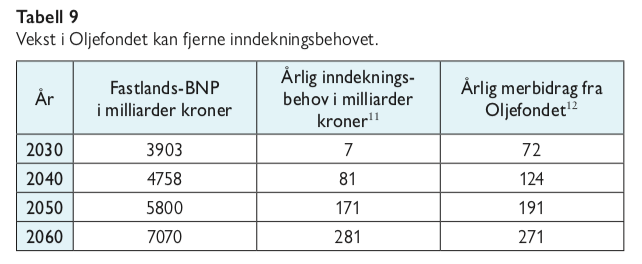

Sammenlignet med Perspektivmeldingen 2017 vil en avkastning på 4 prosent og et årlig uttak fra fondet på 2,7 prosent innebære 72 milliarder kroner høyere potensiell årlig bruk av oljepenger i 2030. Dette øker til 124 milliarder kroner pr. år i 2040, 191 milliarder kroner pr. år i 2050 og 271 milliarder kroner pr. år i 2060. Inndekningsbehovet fra Perspektivmeldingen 2017 var anslått til 1,7 prosent av BNP for Fastlands-Norge pr. tiår fra 2030, noe som med BNP-nivået da meldingen ble lagt fram tilsvarte om lag 50 milliarder kroner pr. tiår, eller en økning på 5 milliarder kroner pr. år. Oppjustert til forventet BNP-nivå i 2030 tilsvarer dette en årlig underdekning på 7 milliarder kroner. Som vi ser av tabellen nedenfor vil Oljefondet kunne dekke dette inndekningsbehovet dersom realavkastningen blir 4 prosent og uttaket er 2,7 prosent.

Anslagene i «det nye perspektivet» er mer optimistisk enn i Perspektivmeldingen 2017, men det er mer i tråd med den faktiske utviklingen fondet har hatt hittil, og den oljepengebruken det i de seneste årene har vært lagt opp til. Det kan ikke utelukkes at faktisk utvikling blir nærmere dette anslaget enn det opprinnelige fra perspektivmeldingen. Det er med andre ord mulig at inndekningsbehovet fra Perspektivmeldingen 2017 i stor grad kan bli dekket inn av Oljefondet alene. Et lavere uttak enn 3 prosent over lengre tid er også i tråd med anbefalinger fra blant annet Holden (2016) som argumenterer for at en pengebruk i underkant av forventet realavkastning kan fungere som en sikkerhetsmargin i tilfeller hvor fondet faller mye i verdi.

Framtidige generasjoner

«Bruker vi mer penger nå, blir det mindre til framtidige generasjoner.» Dette er selvsagt og gjelder i alle sammenhenger. Bruker du pengene nå, så kan du ikke bruke de samme pengene på nytt i morgen. «You can’t have your cake and eat it too.» Sparing innebærer en utsettelse av konsum, slik at du får mindre i dag, og mer i fremtiden.

Det blir mindre penger til framtidige generasjoner hvis vi bruker mer av Oljefondet nå, men det blir også tilsvarende mer penger til framtidige generasjoner dersom vi bruker mindre oljepenger nå enn det handlingsregelen tilsier. Et lavere uttak enn forventet realavkastning kan – som Holden (2016) påpeker – virke som sikring mot et større fall i fondsverdien, siden vi dermed lettere unngår å bruke mer enn forventet realavkastning i slike tilfeller. Her må vi imidlertid balansere hensynet til dagens og fremtidens innbyggere, slik at hverken dagens eller fremtidens generasjoner kommer uheldig ut.

Dersom vi bruker 2,7 prosent av Oljefondets verdi årlig, mens realavkastningen over lengre tid viser seg å være 4 prosent, så må man spørre seg om oljepengebruken er i tråd med den opprinnelige intensjonen i handlingsregelen, nemlig at vi skal ha en bruk tilsvarende realavkastningen. Ved å bruke mindre enn realavkastningen vil vi overføre en større andel av verdiene i Oljefondet til framtidige statsbudsjett og framtidige generasjoner, på bekostning av dagens velferdsmottakere og skattebetalere. Dette gir en fordel for framtidige generasjoner, som allerede kan forvente en langt høyere verdiskaping og kjøpekraft enn i dag, med tanke på den forventede utviklingen i BNP og produktivitet pr. årsverk.

I rapporten En plan for privatisering av Eliassen og Marsdal fra Manifest Tankesmie, vises det til at anslagene i Perspektivmeldingen 2017 innebærer at en gjennomsnittlig lønnsmottaker vil ha langt større kjøpekraft i fremtiden enn i dag. De viser at selv i et alternativ hvor det legges til grunn én prosent årlig standardøkning i helse- og omsorgssektoren ut over det demografiske endringer krever, vil dette kunne dekkes gjennom økte skatter, samtidig som kjøpekraften for en gjennomsnittlig lønnsmottaker vil øke med 59 prosent fram mot 2060.

Selv når det justeres for at økt skatt kan svekke arbeidstilbudet i tråd med perspektivmeldingens anslag, vil den private kjøpekraften øke med 48 prosent fram mot 2060. I fremtiden kan vi altså vente oss både bedre helsetjenester, og høyere privat forbruk og levestandard.

Til tross for disse gode framtidsutsiktene, blir hensynet til framtidige generasjoner ofte trukket fram. «Bruker vi mer oljepenger nå, går det ut over framtidige generasjoner.» Det er selvsagt. Bruker vi mindre oljepenger nå, går det ut over dagens generasjoner. Her må vi finne en rettferdig balanse.

Avslutning

I denne artikkelen har jeg blant annet vist at både Perspektivmeldingen 2017 og SSBs befolkningsframskrivinger har endret seg mye, og at de sånn sett har bommet i sine spådommer. Det er veldig lett å være etterpåklok og vise til at tidligere anslag ble feil. Det har ikke minst koronapandemien vist oss, og revidert budsjett for 2020 ble naturligvis også noe helt annet enn det opprinnelige statsbudsjettet for 2020.

Hensikten med denne artikkelen er ikke å kritisere prognosemakere for å ta feil, for det er garantert at prognosene ikke blir helt riktige. Kritikken kan imidlertid rettes mot personer som viser til gamle og utdaterte prognoser. Den berømte haikjeften ble vist i 2004, men nevnes fortsatt fra tid til annen i dag, til tross for at Oljefondet er langt større enn de fleste hadde forestilt seg dengang. Statsminister Solberg viste senest i juni 2020 til inndekningsbehovet fra Perspektivmeldingen 2017, selv om både befolkningsprognosene, Oljefondets utvikling og en koronapandemi på toppen av det hele har ført til at prognosene må endres betydelig. I tillegg er det viktig å ikke la seg lure av enkle figurer om antall yrkesaktive pr. pensjonist. Husk at verdiskapingen pr. yrkesaktiv har økt, og forventes å fortsette å øke videre i fremtiden.

FOTNOTER

1. Framskrivingene fra 2020 til 2060 er basert på SSBs hovedalternativ (middelalternativet) i SSBs framskrivinger 2020–2100.

2. Se Dyvi, Yngar, Langsiktige fremskrivninger til Perspektivmeldingen 2017 (2017). Arbeidsnotat 2017/6. Finansdepartementet.

3. Yrkesfrekvens er antall personer i arbeidsstyrken som andel av personer i alderen 15–74 år.

4 «Fondert» innebærer at det faktisk avsettes penger til et fond for å dekke framtidige pensjonsutbetalinger.

5. Se for eksempel Nasjonalbudsjettet 2019, s. 44.

6. I framskrivingene av fondet er det fra og med 2020 beregningsteknisk lagt til grunn et årlig uttak tilsvarende 3 prosent av fondskapitalen i alle beregningsalternativene (kilde: Finansdepartementet).

7. Beregningene tar utgangspunkt i anslått innfasing av oljeinntekter målt som andel av Fastlands-BNP fra Perspektivmeldingen 2017, og en forventet realavkastning og uttak fra Oljefondet på 3 prosent.

8. Det er tatt hensyn til ekstraordinær oljepengebruk for 2020. Anslagene for verdien av Oljefondet for inngangen og utgangen av 2020 er hentet fra Revidert nasjonalbudsjett 2020. Det er det lagt til grunn samme årlige innfasing av oljeinntekter som i Nasjonalbudsjettet for 2020. Det er lagt til grunn at uttaket fra Oljefondet er 2,7 prosent pr. år fra og med 2021 og framover, og at realavkastningen er 4 prosent pr. år fra og med 2021. Anslått BNP framover er redusert i tråd med anslagene for 2020–2023 i rapporten fra en ekspertgruppe på oppdrag fra Finansdepartementet (26. mai 2020): Covid-19 – Analyse av økonomiske tiltak, insentiver for vekst og omstilling.

9. Beregningene i tabellen er basert på oppgitt forventet årlig uttak fra Oljefondet i prosent av BNP Fastlands-Norge fra Perspektivmeldingen 2017. BNP Fastlands-Norge er basert på Nasjonalbudsjettet 2020, og deretter framskrevet med 2 prosent årlig realvekst. Oljefondets verdi og årlig uttak er utledet med bakgrunn i dette.

10. Verdien av Oljefondet for 2020 er basert på anslag på verdien ved utgangen av året fra Revidert nasjonalbudsjett 2020.

11. Beregnet som en økning på 1,7 % av Fastlands-BNP delt på 10 pr. år fra 2030 og framover.

12. Årlig merbidrag fra Oljefondet dersom real- avkastningen blir 4 prosent og uttaket er 2,7 prosent, sammenlignet med beregningene som lå til grunn for Perspektivmeldingen 2017.

KILDER:

Bjertnæs, Geir H. M., Holmøy, Erling og Strøm, Birger. (2019) Langsiktige virkninger på offentlige finanser og verdiskapning av endringer i fruktbarhet. Statistisk sentralbyrå.

Dyvi, Yngvar. (2017) Langsiktige fremskrivninger til Perspektivmeldingen 2017. Arbeidsnotat 2017/6. Finans- departementet.

Eliassen, Roman Linneberg og Marsdal, Magnus Engen. (2019) En plan for privatisering. Rapport nr. 1/2019. Manifest Tankesmie.

Erichsen, Alexander Berg. (2018) Framtidas arbeidsmarked – mangel på arbeids kraft eller på arbeidsplasser? Fagbladet Samfunn og økonomi 1/2018.

Eurostat (2018). Population structure and ageing (online data code: demo_pjanind) Farstad, Sindre. (2018)

Eldrebølgen – storm i et vannglass. Fagbladet Samfunn og økonomi 1/2018.

Holden, Steinar (2016). På tide å revidere handlingsregelen. Samfunnsøkonomen

nr. 5/2016.

Jansen, Alf-Inge (2018). Finansdepartementet – en aktør for sosialt og politisk fellesskap? Fagbladet Samfunn og økonomi 1/2018.

Kortversjon av Stortingsmelding nr. 12 (2004–2005).

Nasjonalbudsjettet 2019, Finans- departementet.

Nasjonalbudsjettet 2020, Finans- departementet.

Nasjonalbudsjettet 2021, Finans- departementet

Perspektivmeldingen 2017, Finansdepartementet.

Rapport fra ekspertgruppe på oppdrag fra Finansdepartementet (26. mai 2020) Covid19 – Analyse av økonomiske tiltak, insentiver for vekst og omstilling.

Revidert nasjonalbudsjett 2017, Finansdepartementet.

Statistisk sentralbyrå (SSB)