Bjarne Jensen professor emeritus, Høgskolen i Innlandet

Publisert i Samfunn og økonomi utgave 1 2018

Denne artikkelen er en oppsummering av de seks andre artiklene om «eldrebølgen» i dette nummeret av Fagbladet samfunn og økonomi. Den omfatter Sindre Farstads påvisning av at tar vi hensyn til at de eldre får flere friske leveår og at det blir lavere andel barn og ungdom, så øker ikke det som vi kan kalle den aldersbetingede forsørgerbyrden fram til 2060. Artikkelen tar også opp viktige virkninger av pensjonsreformen og stiller spørsmål om det var nødvendig å rasere de mange gode prinsippene i folketrygden og systemet med tjenestepensjoner for å innføre en fornuftig levealders- justering. Den drøfter også viktige forhold om kommuner og eldreomsorg som ikke er ivaretatt i den nye stortingsmeldingen om eldreomsorgen.

1. Eldrebølgen

Sammenlignet med andre land i Europa har Norge en ung befolkning. Andelen eldre er blant de aller laveste i Europa, og alle våre naboland har en betydelig høyere andel eldre. Det skyldes at fødselstallene i Norge var lave i perioden 1925–45. Fram mot 2060 vil andelen eldre øke fordi fødselstallene har vært høyere i årene etter 1945, levealderen fortsetter å øke og fødselstallene nå er lavere (Farstad 2018). Dette fenomenet har noen gitt navnet «eldrebølgen». Det er sannsynligvis ikke ment positivt. Civita er kanskje den organisasjonen som har vært mest opptatt av å gjøre den såkalte eldrebølgen til et skremmebilde og argument for reformer som majoriteten av den norske befolkningen ikke støtter. De har beskrevet eldrebølgen på følgende måte (Fasting 2014).

«Mens vi i 1970 hadde fem yrkesaktive per pensjonist, vil vi i 2060 bare ha 2,5 yrkesaktive per pensjonist. Med andre ord: Mens fem personer i arbeidsdyktig alder skulle spleise på utgiftene til én pensjonist i 1970, vil det i 2060 bare være 2,5 personer til å dele på den samme regningen. Dermed blir det mer å betale for hver som er yrkesaktiv. Denne utviklingen kalles eldrebølgen, men er egentlig ikke en bølge, men en situasjon som vil vedvare.»

Sitt svar på utfordringen med høyere andel eldre har CIVITA gitt i boka Har vi råd til fremtiden (Fasting 2014):

Velferdsstaten er ikke bærekraftig. Det blir færre yrkesaktive til å finansiere den, samtidig som det blir flere eldre og større krav til kvali- tet. Vi reddes ikke av oljepengene.

Problemene med økt andel eldre er et av hoved-poengene i de senere årenes perspektivmeldinger. Den siste kom fra regjeringen Solberg i 2017. Regjeringen Stoltenberg la sin siste perspektivmelding fram i 2013. Mye av faktagrunnlaget er det samme i de to meldingene. Men hovedbudskapet fra finansminister Sigbjørn Johnsen var mer positivt: «Den norske modellen virker. Vi har høy inntekt og jevn fordeling1.»

Den såkalte eldrebølgen brukes som argument for at vi ikke har råd til vår velferdsstat.

Til tross for dette er det liten tvil om at den såkalte eldrebølgen brukes som argument for at vi ikke har råd til vår velferdsstat. «Virkelighetsbildet» som mange forsøker å skape er at Norge har for gode velferdsordninger. Det er for mange som utnytter velferdsordningene og offentlig virksomhet eller fellesløsningene er for omfattende og lite effektive. Derfor er det behov for store reformer som skal endre det norske samfunnet fundamentalt. Viktige ingredienser er at større deler av våre fellesgoder må overføres til kommersielle aktører. De driver disse tjenestene for å tjene penger, og den drivkraften gir mer effektive løsninger enn det offentlige har, ifølge Produktivitetskommisjonen (Produktivitetskommisjonen s. 39). I offentlig sektor er drivkraften bare å gi innbyggerne bedre tjenester og et bedre samfunn. Dessuten er løsningen å la større enheter ivareta fellestjenestene. Da blir det større fagmiljøer, og det gir også bedre og mere effektive tjenester. Dette er to hovedbegrunnelser som går igjen i de mange reformene som nå utspiller seg i det norske samfunnet: Kommunereformen for å få større kommuner, regionreformen for å få større regioner, politireformen for å få større politidistrikter og færre politienheter, ny Nav-reform for å få større Nav-kontorer, sykehusreformen for å få større sykehus, høgskolereformen for å få større og færre høgskoler osv. Større enheter synes også å legge bedre til rette for kommersialisering.

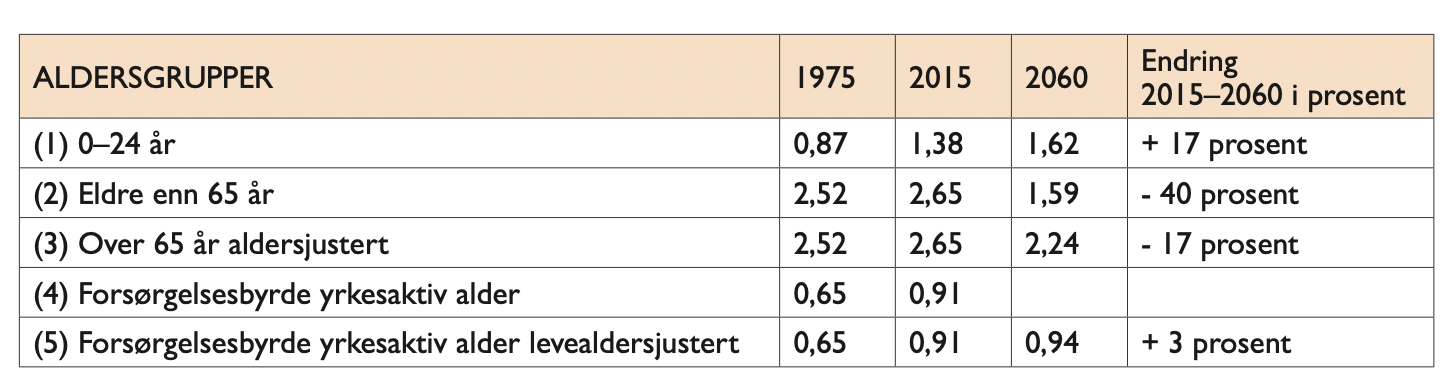

Tabell 1:

Utviklingen i forsørgelsesbyrden 2015–2060 målt med antallet i yrkesaktive alders- grupper i forhold til ikke-yrkesaktive aldersgrupper.

Temaet i dette nummeret av Samfunn og økonomi er ikke disse reformene, men faktagrunnlaget for eldrebølgen og de virkningene den kan få for det norske samfunnet. Virkningene av at vi får flere eldre er mangfoldig og ikke lett å belyse på en fullstendig måte. Vårt mål er å belyse viktige sider ved at det blir en større andel eldre i befolkningen og om det bildet som er skapt av eldrebølgen er dekkende. I tillegg til denne oppsummerende artikkelen, som også belyser viktige sider ved pensjonsreformen og eldreomsorgen i kommunene, omhandler følgende artikler eldrebølgen:

- Sindre Farstad: Eldreomsorgen – storm i et vannglass er hovedartikkelen og viser fakta omkring hvordan andelen eldre ventes å utvikle seg fram mot 2060, eldreandelen i Norge sammenlignet med andre land, og hvordan den samlede «forsørgerbyrden» i Norge ventes å utvikle seg fram mot 2060. Konklusjonen er at den samlede forsørgerbyrden ikke blir større i 2060 enn i dag.

- Jan Davidsen og Harald Olimb Norman: De eldre er en viktig ressurs. Denne artikkelen belyser de eldres innsats i frivillig sektor og familieomsorg, og drøfter også kort hvordan det kan legges bedre til rette for slik innsats. Ulike undersøkelser indikerer at den uformelle innsatsen fra familie, slektninger og venner er større enn den offentlige omsorgen.

- Jan Mønnesland: Eldre som økonomisk byrde? drøfter nærmere offentlige utgifter og inntekter knyttet til aldersgrupper. Han ser på hvordan dette er framstilt i perspektivmeldin- gene og hvordan det samlede kostnadsbildet blir når det tas hensyn til antall personer i aldersgruppene. Han viser at når vi tar hensyn til antall personer i hver aldersgruppe endres kostnadsbildet dramatisk.

- Alexander Berg Erichsen: Framtidas arbeidsmarked – mangel på arbeidskraft eller man gel på arbeidsplasser? drøfter forhold som taler for at det blir mangel på arbeidskraft og forhold som taler for at det blir mangel på arbeidsplasser i årene som kommer. Det er ikke mulig å vite hva som er tilfelle i 2060, men spørsmålet er hvordan vi kan føre en økonomisk politikk som gir en best mulig måte å disponere ressursene på.

- Alf-Inge Jansen: Finansdepartementet – en aktør for sosialt og politisk fellesskap? Artikkelen drøfter hvorfor det forholdet at de eldre lever lenger ikke blir framstilt som den suksessen det er for det norske velferdssamfunnet, men tvert imot som en samfunnsøkonomisk byrde og trussel mot statens finanser. Han ser dette i lys av endringer i holdninger i Finansdepartementet, det norske «styringsdeparte- mentet» som ble bygget opp i årene etter 1945. Den røde tråden i endringene er at fellesskapet – som et av de overordnede målene – får mindre plass, og individualisme, kortsiktig økonomisk rasjonalitet og privat økonomisk vinning som mål får større plass.

- Hallvard Bakke: Makroøkonomiske utfordringer i perspektivmeldingene. Artikkelen sammenholder Perspektiv meldingen 2017 fra Solberg-regjeringen med Perspektivmeldingen 2013 fra Stoltenberg-regjeringen og belyser viktige forskjeller og noen av de makroøkonomiske utfordringene.

Det bildet som kommer fram når «eldrebølgen» analyseres i en mer helhetlig sammenheng er forskjellig fra det unyanserte bilde som Civita presenterer og som perspektivmeldingene byg- ger opp under. Det blir ikke økning i «forsørgelsesbyrden» for de yrkesaktive fram mot 2060 når vi tar hensyn til at vi får færre i de yngre aldersgruppene – barn og ungdommer under utdanning – og at de eldre får flere friske leveår.

2. Økt eldreandel fram til 2060 gir ikke økt aldersbetinget forsørgelsesbyrde

Årsaken til bekymringen for økningen i andelen eldre er en forestilling om at det blir for få yrkesaktive til å forsørge de ikke-yrkesaktive aldersgruppene. Det vises til Civita-sitatet foran hvor dette konkretiseres til at «I 1970 var det fem personer som spleiset på utgiftene til en pensjonist, mens det i 2060 bare vil være to og en halv person.» For det første er det ikke riktig at de yrkesaktive spleiser på utgiftene til de eldre. I beste fall er dette en grov forenkling. Men den populære forestillingen synes å være at de yrkesaktive er den produktive del av samfunnet som produserer det alle skal disponere. Mens de som ikke er yrkesaktive forsørges av de yrkesaktive.

De ikke-yrkesaktive kan inndeles i tre grupper:

- Barn og ungdom som tar utdannelse.

- Eldre som ikke deltar i yrkeslivet.

- Personer i yrkesaktiv alder, men som ikke deltar i arbeidslivet.

Sindre Farstad har i artikkelen Eldrebølgen – storm i et vannglass drøftet dette grundig (Farstad 2018). Konklusjonen er at når denne forsørgelsesbyrden skal vurderes, kan vi ikke bare se på gruppa «de eldre». Vi må se på den samlede forsørgelsesbyrden for både eldre aldersgrupper og barn og ungdom under utdanning. For det andre må vi ta hensyn til at de eldre, som forventes å få økt levealder, også får flere friske leveår. Det er en av begrunnelsene for at pensjonene skal levealderjusteres. Den interessante størrelsen er derfor ikke hvor stor andel av befolkningen som er over 65 år, 67 år eller 70 år i 2060. Vi må også ta hensyn til hvordan pensjonsalderen er levealdersjustert og hvor stor andelen er i aldersgruppene barn og ungdom. Om vi bereg- ner forsørgelsesbyrden på denne måten er det fortsatt en forenkling, men det er i hvert fall en mer helhetlig og meningsfull indikator for forsørgelsesbyrden.

Det resultat vi da får er nesten sensasjonelt. Forholdet mellom antall yrkesaktive og summen av antall eldre og barn og ungdom vil ikke øke fram til 2060. Tvert imot det blir en liten reduksjon i forsørgelsesbyrden. I tabell 1 er de kon- krete tallene som viser utviklingen gjengitt2.

Linje (2) i tabellen Eldre enn 65 år viser at holdes aldergrensen uendret for de gruppene som regnes som yrkesaktive og eldre fram til 2060, vil antall yrkesaktive per eldre person synke fra 2,65 yrkesaktive i 2015 til 1,59 yrkesaktive i 2060. Det er en reduksjon på 40 prosent. Større arbeidsinnvandring vil kunne gi noe høyere tall i 2060.

En viktig årsak til reduksjonen er at levealderen forventes å øke. En 65-årig person i 2015 kunne forvente å leve gjennomsnittlig 20,5 år til. I 2060 er dette økt med 4,7 år til 25,2 år. Det er en viss usikkerhet om den økte livslengden vil være friske leveår eller ikke, og spørsmålet kunne også formuleres slik: Gir økningen i levealder flere arbeidsdyktige år eller gir den flere år med sykdom? Dette er det gjort analyser av. Eurostats analyser (Eurostat 2017) konkluderer med at forventet økning i antall friske leveår er større enn økningen i antall leveår. Norge og Sverige er de europeiske landene som forventes å få den sterkeste økningen i antall friske leveår. Dersom vi justerer yrkesalder og pensjonsalder med økningen i levealder blir forholdet mellom antall yrkesaktive og pensjonister vesentlig gunstigere. Dette tallet er beregnet i linje (3) i tabell 1. Da reduseres antall yrkesaktive per eldre person fra 2,65 i 2015 til 2,24 prosent i 2060. Dette er også en reduksjon, men nå er reduksjonene på bare 17 prosent. Med en slik levealderjustering vil forholdet mellom yrkesaktive og pensjonister bli på samme nivå som for eksempel Sverige har i dag

Men hva blir resultatet dersom vi også tar med forsørgelsesbyrden for barn og ungdom? Antall yrkesaktive per person i aldersgruppa 0–24 år er vist i linje (1) i tabellen. I 2015 var tallet på 1,38 i yrkesaktiv alder per barn og ungdom. Dette tallet øker til 1,62 i 2060. Her blir altså forsørgelsesbyrden gunstigere. Det er en forbedring på 17 prosent.

Hva blir så resultatene for den samlede forsørgelsesbyrden? Det er vist i linje (5) i tabellen, og benevnt som forsørgerbyrden for yrkesaktiv alder levealdersjustert. Tallet på yrkesaktiv per person i aldersgruppene med lav eller ingen yr- kesaktivitet i 2015 er 0,91. I 2060 er dette tallet litt gunstigere med 0,94. Med andre ord – forsørgerbyrden blir ikke tyngre. Den blir litt lettere, men grovt sett kan vi si at den blir på samme nivå som i 2015. Dette bildet vil variere litt om vi også tar hensyn til hvilke aldersgrupper blant de eldre som øker sterkest.

3 . Har vi fått et godt pensjonssystem i Norge?

Den hittil største reformen som i hovedsak er begrunnet med eldrebølgen er endringene i pensjonssystemene i Norge. Her skal vi belyse noen av de virkningene dette medfører.

Pensjonssystemet i Norge

I Norge har vi vært stolt av systemet med folketrygden som ble innført i 1967. Det har siden løpende vært store og små justeringer. Gjennom pensjonsforliket i Stortinget i 2005 ble prinsippene i folketrygden endret så mye at vi har fått et nytt system. I tillegg til folketrygden har det vært gode tjenestepensjoner i offentlig sektor. I privat sektor har også mange bedrifter hatt lignende tjenestepensjoner som i offentlig sektor, men bildet her har vært mer sammensatt. Ledelse og såkalte funksjonærer har i mange større private bedrifter også slike systemer, mens de ordinære ansatte vanligvis ikke har hatt så gode ordninger. I mindre bedrifter har det i liten grad vært ordninger med tjenestepensjoner.

Den største striden om nytt pensjonssystem har gått på om det skal være såkalte ytelsesbaserte systemer eller innskuddsbaserte systemer. I det første tilfellet er pensjonene basert på at medlemmene får en prosentandel av sin sluttlønn som pensjon. Ordningene i de offentlige tjenestepensjonene har sikret de ansatte 66 prosent av sluttlønna i pensjon dersom de har full opptjeningstid. Arbeidsgiver har ansvaret for at pensjonen blir betalt, men for kommunene er ordningene forsikret gjennom egne kommunale pensjonskasser eller KLP. Disse har egenkapital finansiert gjennom løpende betaling av pensjonsavgifter fra arbeidsgiver og arbeidstakere. Risikoen er derfor overført fra kommunene til disse kassene eller pensjonsselskapene. Slik har det også vært for private bedrifter med ytelsesbaserte ordninger. De hadde sine ordninger forsikret i store selskaper som Vital og Storebrand eller i egne pensjonskasser.

De innskuddsbaserte ordningene er basert på at innskudd fra arbeidstaker og arbeidsgiver overføres til den enkeltes kapitalkonto. Avkastningen fra de oppsparte midlene gjennom hele arbeidslivet gir så grunnlag for utbetaling av pensjon når arbeidstakerne når pensjonsalderen. Da bærer den enkelte arbeidstaker ansvaret for sin pensjon. Litt forenklet kan vi si at de ytelsesbaserte ordningene er kollektive og solidariske ordninger, mens de innskuddsbaserte ordningene er individualisert og den enkelte arbeidstaker er sin egen lykkes smed. I det nye systemet er det etablert såkalte hybridordninger. Det betyr at de kombinerer elementer fra begge ordningene.

OECD har sammenlignet medlemslandenes pensjonssystemer i Pension at a Glance. Landene med best pensjonssystemer er de andre nordiske landene og Nederland. Norge rangeres blant landene med de dårligste pensjonssystemene. Det skyldes at vi ikke har et sammenhengende system med tjenestepensjoner slik det er vanlig i land med gode pensjonssystemer for arbeidstakerne. Den norske folketrygden har vært regnet blant de aller beste når det gjelder god sikring for folk med lave inntekter og lav opptjening. Men pensjonsalderen vår var tidligere blant de aller høyeste. Det vises også til notat fra samfunnspolitisk avdeling i LO som oppsummerer konklusjonene fra OECD (LO 2017).

Endringene i pensjonssystemet

Prinsippene for det norske pensjonssystemet ble som nevnt endret vesentlig i 2005 gjennom det såkalte pensjonsforliket i Stortinget. Det var to viktige mål for endringene:

- Redusere veksten i pensjonsutgiftene i årene som kommer.

- Stimulere til økt yrkesdeltakelse.

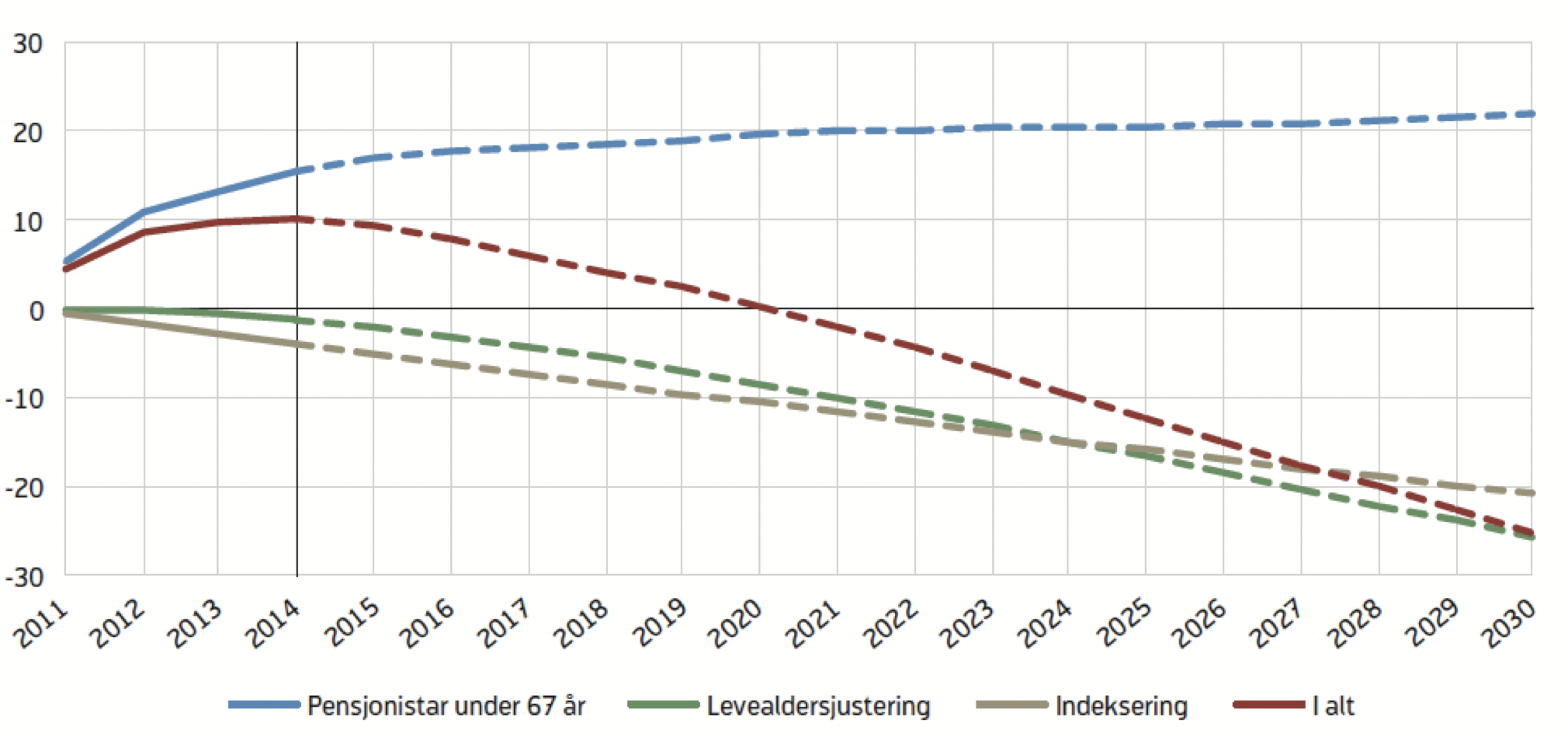

Figur 1

Den såkalte eldrebølgen brukes som argument for at vi ikke har råd til vår velferdsstaten.

De viktigste endringene skulle være:

- Nye opptjeningsregler.

- Levealdersjustering.

- Adgang til uttak av pensjon fra 62 år.

- Ingen avkortning av pensjonen om en hararbeidsinntekt.

- Lavere regulering av pensjonssatsene.

Figur 2

Utviklingen i uttak av pensjon. Antall mottakere av alderspensjon under 67 år.

Det har vært størst oppmerksomhet rundt levealdersjusteringen som på lang sikt vil gi lavere pensjonsnivåer. Dagens pensjonister får også lavere pensjoner fordi økningen i pensjonene skal være lavere enn økningen i lønnsinntektene. Generelt betyr dette at pensjonistene som gruppe får dårligere pensjonsordninger. Hovedeffekten av endringene er at personer som kan arbeide lenge, som kan kombinere arbeid og pensjon og som har høye inntekter, kommer bedre ut. Personer som har færre arbeidsår som yrkesaktive, lavere stillingsbrøker og svakere muligheter i arbeidsmarkedet blir tapere. Disse grupper kan kompenseres ved at minstenivåene i pensjonssystemet heves, men det vil jo øke utgiftene i pensjonssystemet. Endringene er særlig negative for kvinner som generelt ikke deltar så lenge og så mye i arbeidsmarkedet som menn, for dem som ikke har de kvalifikasjonene som arbeidsmarkedet etterspør og stiller bakerst i køen på arbeidsmarkedet, og for dem som har lave inntekter. Derfor kan vi si at den viktige fordelingsvirkningen av reformen er overføring fra svakere grupper i arbeidsmarkeder til de sterkeste gruppene.

I tillegg er det knyttet større usikkerhet til hvordan den enkelte kommer ut. Systemet blir mer uoversiktlig og ikke like forutsigbart for den enkelte. Det kunne være vanskelig nok å forstå hvordan en ville komme ut i det gamle systemet, men det var et system som det var opparbeidet tillit til og som folk hadde erfaringer med. Det nye systemet framstår som mer komplisert, og mange frykter at pensjonene blir vesentlig lavere enn de ytelsene dagens pensjonister får.

Økonomiske virkninger av endringene i 2011

Noen av de økonomiske virkningene er allerede godt synbare. Det vises til figur 1 hvor det er angitt hvilke økonomiske endringer reformen har hatt fram til 2015 og hvilke endringer som ventes å komme i årene framover. Figuren og tallene er fra Arbeids- og sosialdepartementet (Berg 2016). Figuren viser et viktig forhold som hittil har vakt mindre oppmerksomhet. Reformen så langt har ført til at de årlige utgiftene for folketrygden har økt betydelig – netto med ca. ti milliarder kroner mer i 2014 enn om det tidligere pensjonssystemet var beholdt. Anslagene til departementet viser sterkere vekst i pensjonsutgiftene fram til 2020 enn om vi hadde beholdt det gamle systemet. Den viktigste årsaken til de økte pensjonsutgiftene er den nye adgangen til å ta ut alderspensjon allerede fra 62 til 66 år. Dette har alene ført til at det er blitt nesten 90 000 flere alderspensjonister i 2015 enn vi ville hatt med det gamle systemet jf. figur 4. Isolert sett førte det til ca. 16 milliarder i høyere pensjonsutbetalinger i 2015 enn det gamle systemet ville gitt.

Arbeids- og sosialdepartementet forventer at pensjonsutgiftene skal bli lavere ved at pensjonistene får lavere inntektsutvikling enn de yrkesaktive. Sammen med virkningen av levealdersjusteringen forventer departementet at disse innsparingene etter ti år, det vil si i 2020, blir så store at de kompenserer for de økte pensjonsutbetalingene til yngre pensjonister som kan ha både arbeidsinntekt og folketrygd. I disse ti årene vil merutgiftene være i størrelsesorden 70 milliarder jf. departementets figur. Brukes vanlige økonomiske kalkyler, det vil si en neddiskontering av de antatte framtidige nettoutgiftene og -inntektene vil reformen først gi økonomisk innsparing etter 2030 (diskonteringsrente 4 prosent). Det skyldes at det kreves overskudd i rundt ti år for å dekke de tidligere underskuddene.

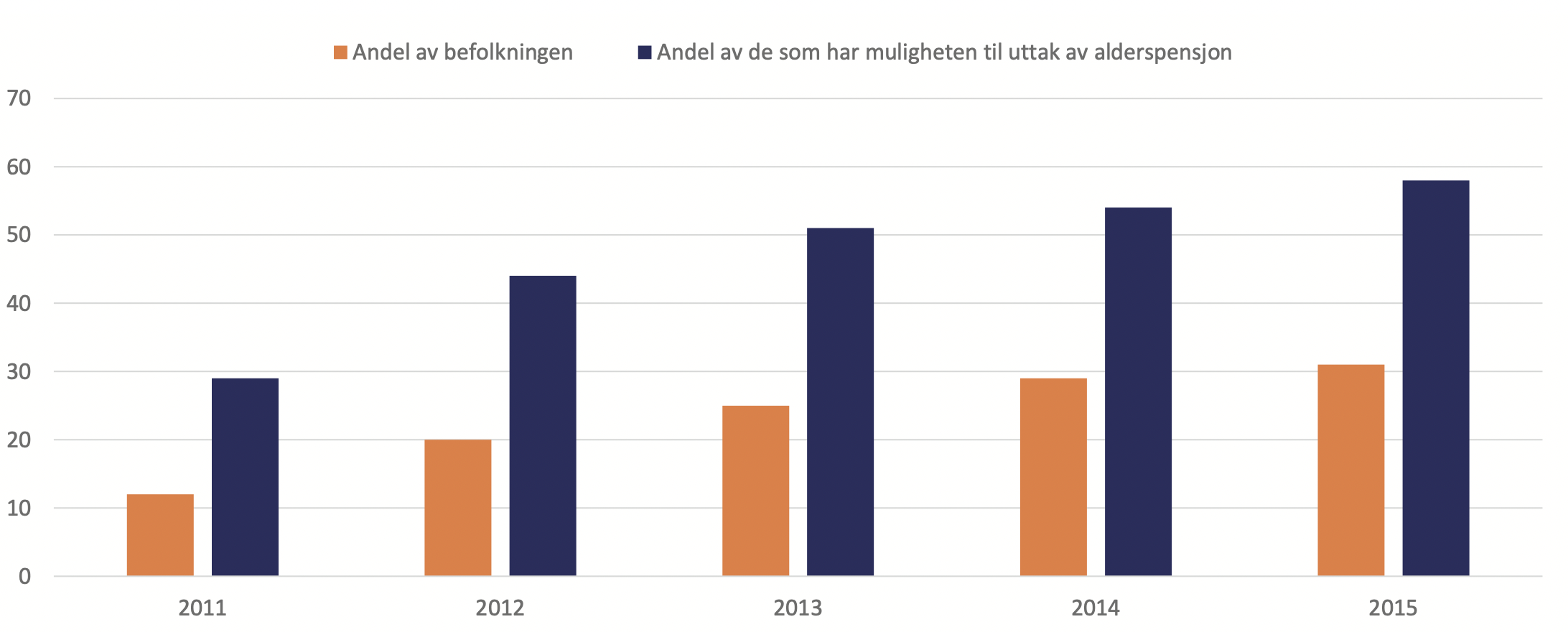

Figur 3

Utviklingen i uttak av pensjon for mottakere av alderspensjon 62–66 år som andel av befolkningen og som andel av dem som har muligheten til uttak av alderspensjon. Prosent.

Men dette er bare en prognose. I figur 3 vises hvor mange som kan benytte seg av uttak av pensjon ved 62 år. I 2015 har i underkant av 60 prosent i aldersgruppa 62–66 år benyttet seg av ordningen. Ingen vet hvor lenge de lever. Derfor kan flere enn ventet komme til å vurdere det som rasjonelt å ta ut pensjon så tidlig som mulig ut fra risikovurderinger. «Det er bedre med én fugl i hånden enn ti på taket». Prognosen, som tilsier balanse mellom utgiftsøkninger og innsparinger i 2020, er basert på at ikke mer enn rundt 65 prosent benytter seg av muligheten til uttak av pensjon ved 62 år i 2020. Dersom andelen skulle fortsette å øke for eksempel til omkring 80–85 prosent vil merutgiftene til de nye alderspensjonistene øke fra 20 milliarder til rundt 25 milliarder per år. Innsparingen knyttet til levealdersjustering vil først i 2030 komme opp i så store beløp. Innsparingen ved at pensjonistene får lavere regulering av sine pensjoner møter nå svært stor motstand. Vi kan derfor få en situasjon der en balanse mellom utgiftsøkningene og innsparingene først oppnås i 2030. Samlet kan vi risikere at reformen først gir nettoinnsparinger etter 2040. Det krever mer nøyaktige kalkyler for å beregne dette eksakt. Slike beregninger, hvor også usikkerhet trekkes inn, burde vært gjennomført.

Under alle omstendigheter er det merkverdig å gjennomføre en pensjonsreform for å redusere pensjonsutgiftene mens resultatet er merutgifter i minst ti år. Deretter må en ha «overskudd» i rundt ti år for å dekke merutgiftene i de ti første årene. Netto vil en først ha spart utgifter etter ca. 20 år, det vil si rundt 2030. Dersom flere enn ventet tar ut pensjon ved 62 år kan det også gå lengre tid før en får netto innsparinger. Når dette forholdet ikke vektlegges i særlig grad av pådriverne for reformen kan det skyldes at de som tar ut pensjon tidlig får en lavere vekst i pensjonene sine etter hvert som de blir eldre. Mekanismen er derfor at dette vil gi pensjonistene så mye lavere inntekter på lang sikt at det ikke blir en nettoutgiftsbelastning for pensjonssystemet. Det har bare vært en forskuttering av pensjonene.

Fordelingsvirkningene av en slik reform er tvilsom. De som får større utbetalinger i første omgang er dem som kan ta ut inntekter gjennom både arbeid og pensjon, mens de som ikke kan det blir økonomiske tapere. På lang sikt kan det også være andre tvilsomme effekter. Systemet stimulerer til å ta ut pensjon tidlig. Men de som tar ut pensjon tidlig får mindre igjen senere. De kan da få vesentlig høyere inntekter i en periode hvor de allerede kommer godt ut (62–66 år), mens pensjonistene som gruppe får lavere pensjonsnivåer enn det de har i dag. Det kan økonomisk bli vanskeligere for dem å opprettholde en god levestandard som pensjonister.

Økt yrkesdeltakelse

Arbeids- og sosialdepartementet mener at slike utgiftsøkninger kan forsvares fordi det fører til at flere eldre vil være yrkesaktive. De viser i den forbindelse til at yrkesaktiviteten blant eldre vil øke fordi pensjonistene kan kombinere inntekt fra arbeid med pensjon uten at pensjonen avkortes. Når vi kan ta ut alderspensjon allerede som 62-åringer må vi vel anta at flere går ut av arbeidslivet allerede når de er 62 år enn om de får alderspensjon først ved 67 år. Det forholdet at vi kan arbeide og samtidig ikke få avkortning i pensjonsinntektene stimulerer helt sikkert til at pensjonister som er etterspurt i arbeidsmarkedet vil arbeide mer. Da blir spørsmålet hva er størst – den negative effekten av at folk kan pensjonere seg allerede når de er 62 år eller den positive effekten av at de ikke får avkortning i pensjonen når de har arbeidsinntekt. Svaret er ikke opplagt. Mange forhold er avgjørende for yrkesaktiviteten, og det er ikke lett å dokumentere enkeltfaktorer. Men det som kan konstateres er at yrkesaktiviteten i Norge har falt etter 2011, mens de i andre land har økt (Berg Erichsen 2018). Den årsaken en hittil har pekt på er fallet i olje- og gassprisene og den etterfølgende nedgangen i sysselsettingen i disse bransjene og bransjer som leverer tjenester til olje- og gassbransjen.

Vi må kunne stille spørsmål ved fornuften i denne reformen. Levealdersjusteringen har åpenbart vært et fornuftig grep. Men adgangen til å ta ut pensjon ved 62 år i stedet for ordningen med 67 år, virker ikke rasjonell i forhold til reformens mål. Levealdersjustering og muligheten til å kombinere inntektsgivende arbeid og pensjon var vel ikke avhengig av å senke aldersgrensen for uttak av alderspensjon fra 67 år til 62 år?

Offentlig ansatte får redusert pensjon ved å arbeide ut over pensjonsalder

De offentlig ansatte har ikke akseptert å svekke sine pensjonsrettigheter. De har beholdt sine rettigheter til tjenestepensjon. For at levealdersjusteringen skulle få effekt for disse gruppene ble derfor systemet for tjenestepensjon endret ved at samordningsloven3 ble endret. Effekten for personer i offentlig sektor er at tar de ut folketrygd ved 67 år, men fortsetter å arbeide i offentlig sektor ut over 67 år, så blir tjenestepensjonen årlig kraftig redusert. Disse personene fortsetter å betale for sin tjenestepensjon etter 67 år og de sparer den offentlige pensjonskassen for utbetaling av tjenestepensjon. Men resultatet er at tjenestepensjonen blir lavere dess lenger de arbeider. Skulle for eksempel offentlig ansatte ta ut folketrygd når de fyller 67 år og fortsette å arbeide til de er 72 år blir tjenestepensjonen så godt som samordnet bort. Dersom de for ek- sempel begynte å arbeide i offentlig sektor ved 25–30-årsalderen og har betalt sin tjenestepensjon i 42–47 år, får de så godt som null i tjenestepensjon når de slutter. Ble denne endringen i samordningsloven innført for å straffe arbeidstakerorganisasjonene i offentlig sektor som ikke aksepterte dårligere ordninger for tjenestepensjon? Var Stortinget fullt informert om disse konsekvensene, og hvorfor er ikke denne virkningen for de ansatte gjort bedre kjent?

Dette forholdet gjør at offentlig ansatte får lavere pensjon om de forsetter å arbeide ut over aldersgrensen for folketrygd og tjenestepensjon på 67 år. Det lønner seg ikke for dem å arbeide etter 67 år. Tvert imot så straffes de voldsomt økonomisk om de skulle fortsette å arbeide. Dette er lite kjent, og mange har nok bare for- holdt seg til de generelle utsagnene om at det nye systemet gjør det mer lønnsomt å arbeide ut over aldersgrensene, mens det motsatte er tilfelle. Derfor får mange en overraskelse når de tar ut tjenestepensjon etter å ha fulgt opp myndighetenes budskap om å jobbe lenger.

Hvordan pensjonssystemet vil lande er fortsatt usikkert. Vi har ikke analysert resultatene av tariffoppgjøret 2018. Under alle omstendigheter – pensjon og pensjonssystemer er kompliserte. De tidligere tjenestepensjonene, som var ytelsesbaserte, var enkle å forholde seg til og folk viste sånn noenlunde hvordan de ville komme ut. Det gjaldt også for dem som bare hadde folketrygden. Hvordan de nye systemene og prinsippene vil bli mottatt, blir spennende å se. Allerede nå er det strid om den løpende økonomiske underreguleringen av pensjonistenes inntekter.

4 . Kommuner og eldreomsorg

Staten har ansvaret for de eldres pensjoner fra folketrygden og selve pensjonssystemet, mens kommunene har ansvaret for tjenestene i eldreomsorgen som sykehjem, tilrettelagte boliger for eldre – herunder omsorgsboliger, hjemmehjelp, hjemmesykepleie og eldresentre. I dette avsnittet skal vi drøfte enkelte sider ved kommunenes tjenester i eldreomsorgen. Ett viktig forhold som trekkes fram i den nye stortingsmeldingen om eldreomsorgen (Meld. St.152017–2018 Leve hele livet) er at kommunenes tilbud av eldreomsorgstjenester er svært forskjellig fra kommune til kommune. Resultatene kommunene ser ut til å oppnå varierer også mye. Det kanskje viktigste virkemiddelet meldingen lanserer for å bedre tilbudene i eldreomsorgen er at kommunene må bli flinkere til å lære av de kommunene som oppnår best resultater.

I den nye stortingsmeldingen er en bekymret for om de små kommunene klarer å løse de utfordringene vi står overfor i eldreomsorgen. Det pekes på at økningen i antallet eldre vil bli ujevnt geografisk fordelt og at dette vil bli den største utfordringen. Frykten dreier seg særlig om at de små kommunene, som har størst andel eldre i sin befolkning, ikke klarer å rekruttere fagpersonell til sin eldreomsorg og at de ikke vil ha kommunal økonomi til å bære utgiftene til eldreomsorgen. Departementet innfører i meldingen begrepet «aldersbæreevnen» og «koeffisienten for aldersbæreevne» for å beskrive dette fenomenet. Det demper imidlertid problemene knyttet til aldersbæreevnene på landsbasis noe ned. Nå er aldersbæreevnen i de små kommunene blitt det største problemet (Helse- og om- sorgsdepartementet 2018, s. 42).

Kommunestørrelse og tilfredshet med tjenester i eldreomsorgen

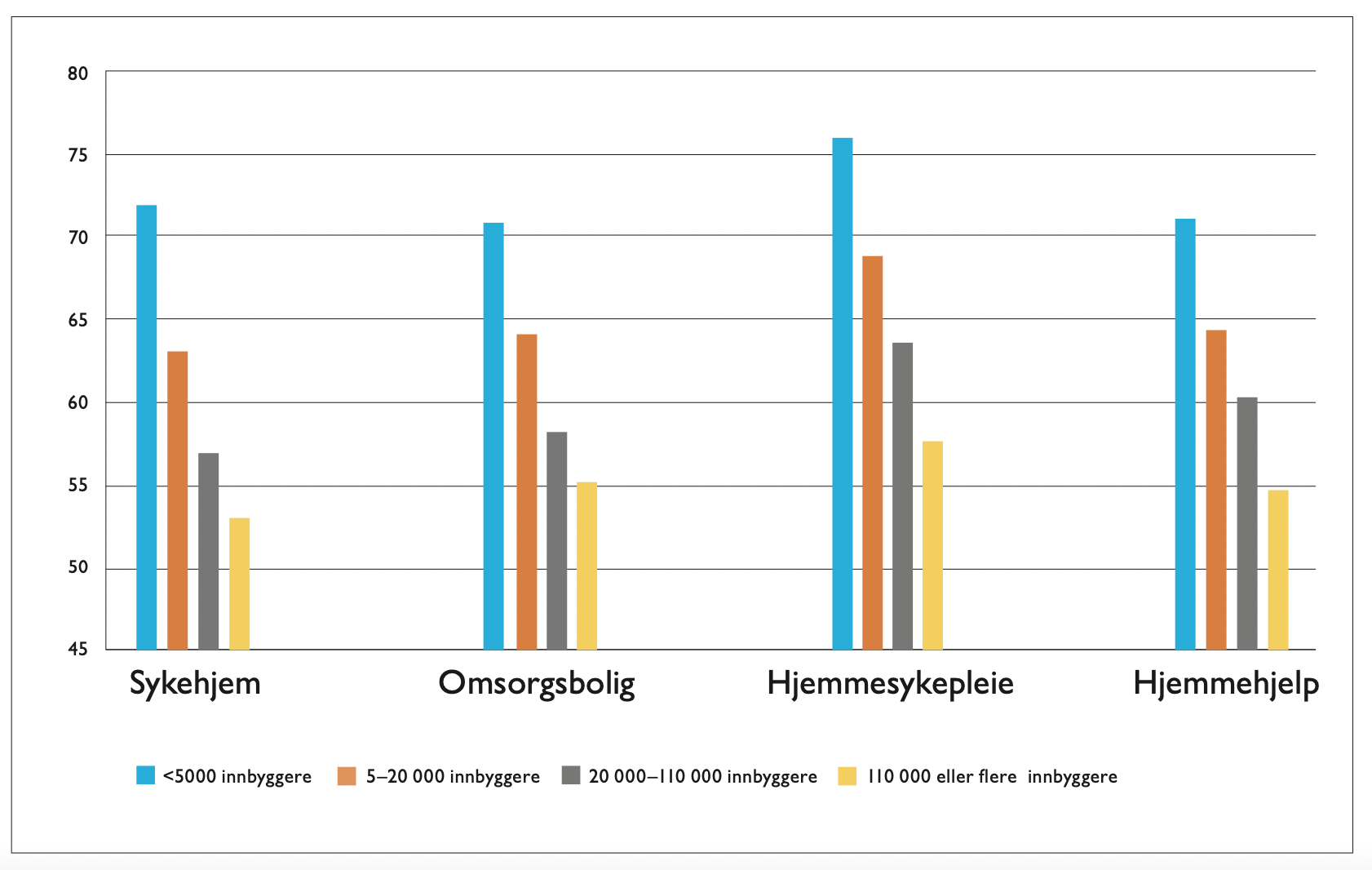

Det er vanlig å hevde at vi trenger større kommuner med større fagmiljøer for å kunne ivareta eldreomsorgen på en god måte. Da kommunalminister Sanner var general for kommunereformen var økningen i andelen eldre og at mange av de mindre kommunene i folketall vil få høyere andel eldre et hovedargument for sammenslåing av kommuner og større kommuner. Noe lignende hevdes som nevnt også i den nye meldingen om eldreomsorgen. Da blir spørsmålet: Er det slik at større kommuner gir innbyggerne bedre tjenester i eldreomsorgen? Meg bekjent foreligger det ingen slik dokumentasjon. Tvert imot er det god dokumentasjon på at eldreomsorgen er bedre i de små kommunene.

Gjennom Difis4 undersøkelser av tilfredsheten med offentlig tjenester kan vi analysere hvordan innbyggernes tilfredshet med viktige kommunale velferdstjenester varierer med kommunestørrelsen. Bildet som da framstår er at innbyggerne i de minste kommunene er mest tilfreds med flesteparten av de kommunale velferdstjenestene og at tilfredsheten synker med økende kommunestørrelse.

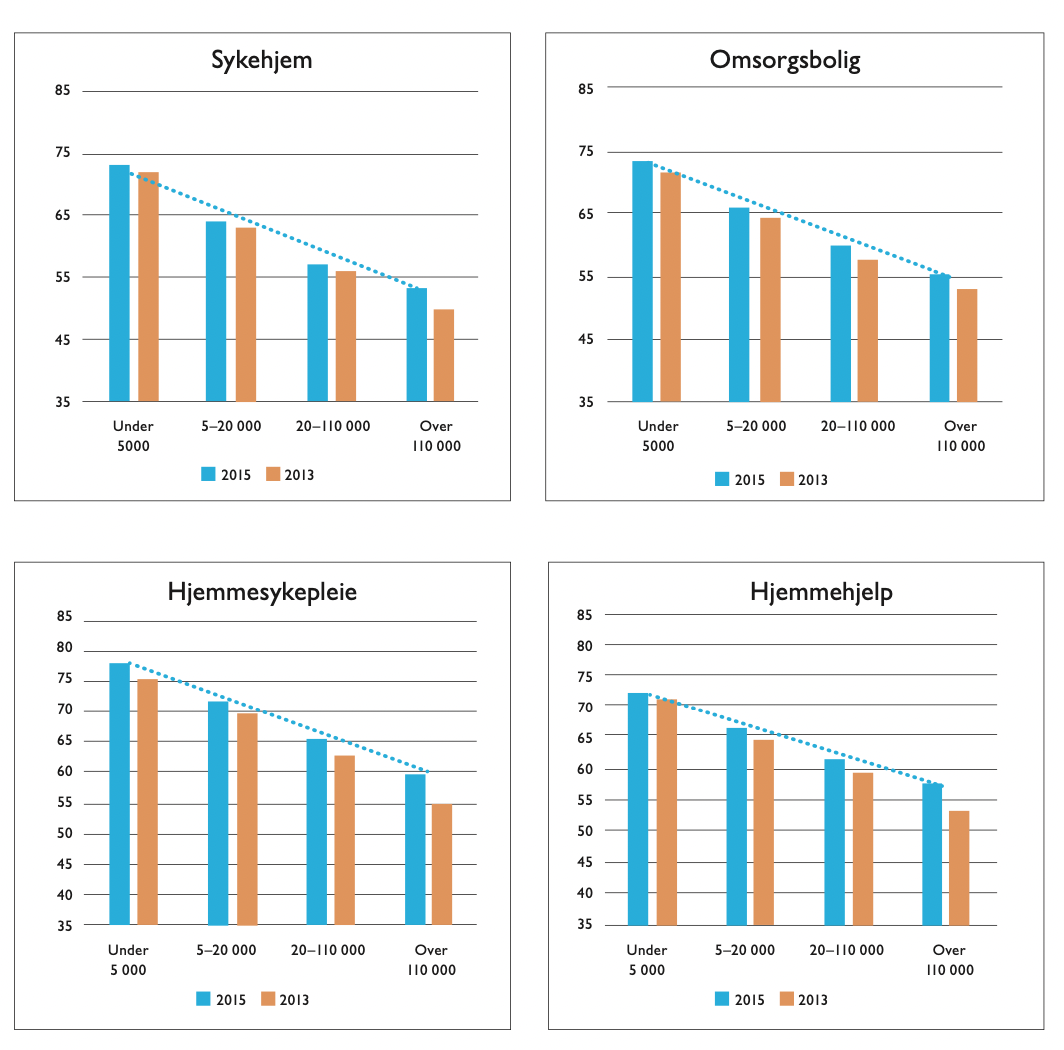

Figur 4

Innbyggernes tilfredshet med tjenestene i eldreomsorgen etter kommunestørrelse. Difis innbyggerundersøkelser 2013 og 2015.

Figur 5

Innbyggernes tilfredshet med tjenestene i eldreomsorgen etter kommunestørrelse. Difis innbyggerundersøkelse 2017.

Kommuner med under 5000 innbyggere skårer som gruppe klart best

Dette gjelder i særlig grad tjenestene i eldreomsorgen – sykehjem, omsorgsboliger, hjemmesykepleie og hjemmehjelp. Tallene fra 2013- og 2015-undersøkelsene er gjengitt i figur 4, mens tallene for 2017 er gjengitt i figur 5. En grundigere analyse av dette tallmaterialet er gitt i artikkelen Innbyggernes tilfredshet med kommunale tjenester og kommunestørrelse (Berg Erichsen et al. 2015). Dette er det området hvor det er størst systematisk forskjell mellom store og små kommuner.

De aller største kommunene (over 110 000 innbyggere) skårer klart dårligst som gruppe. Det er særlig Oslo som trekker tallene ned for denne gruppa. Kommuner med under 5000 innbyggere skårer som gruppe klart best. De skårer Godt på alle tjenestene i eldreomsorgen. Det er gjort analyser hvor en korrigerer for innbyggernes alderssammensetting og kommunens inntektsnivå. Fortsatt framstår kommunestørrelse som en viktig forklaringsfaktor for innbyggernes vurdering av tjenestene.

Det har forundret meg at i forbindelse med kommunereformen er dette forholdet knapt nevnt, og når det er nevnt dreier det seg om å bortforklare fenomenet. Eksempler på bortforklaringer er at det bor så mange gamle der, innbyggerne der mangler utdannelse og de små kommunene har for høye kommunale inntekter. Men selv om vi korrigerer for slike faktorer er fenomenet fortsatt til stede.

Tallene i figur 4 og 5 er gjennomsnittstall for alle kommuner. Det er også variasjoner mellom kommunene i hver gruppe slik at det er kommuner som skårer bedre enn gjennomsnittet og kommuner som skårer dårligere. Regresjonsanalysene viser imidlertid at det er negativ samvariasjon mellom størrelsen på kommunen og tilfredsheten med tjenestene i eldreomsorgen, det vil si at tilfredsheten synker med økende kommunestørrelse.

Forskere som har prøvd å finne forklaringer snakker om nærhetsfaktoren. I små kommuner er det nærere kontakt mellom brukerne av tjenestene og de som yter tjenestene, innbyggerne i kommunen og de som styrer kommunen. Det er også større stabilitet i personalet, og det er lettere å utløse frivillig innsats fordi innbyggerne kjenner hverandre bedre. Det er også kortere vei mellom dem som styrer og dem som utøver tjenestene. Et forhold som jeg vil trekke fram er at de mindre kommunene stort sett har ett senter for pleie- og omsorgstjenester. Der er det sykehjem, omsorgsboliger, base for hjemmesykepleie og hjemmehjelp, fysioterapitjenester og legetjenester. Da er det lettere å få til fleksible tjenester. Folk vet hvor de kan få sine tjenester. Det gir innbyggerne større trygghet, og kom- munen kan bygge opp omkring tjenestene i dette senteret. Større kommuner har også mulighet til å bygge opp slike sentre, men erfaringen viser at det er vanskeligere å få til. Kristiansand er en stor kommune som har forsøkt å etablere slike sentre.

Likevel er det en god indikasjon på at det ligger bedre til rette for å skape en god eldreomsorg i de små kommunene enn i de store. I den nye stortingsmeldingen om eldreomsorgen er ikke dataene fra innbyggerundersøkelsen nevnt, og det er heller ikke referert til de undersøkelsene som har analysert disse dataene. De må jo kjenne til disse undersøkelsene og dataene. Kan den manglende informasjonen om dem skyldes at de ansvarlige for meldingen ikke liker resultatene?

Rekruttering av fagpersonell i de små kommunene

I den nye stortingsmeldingen om eldreomsorgen uttales at de små kommunene kan få særskilte problemer med å rekruttere personell til eldreomsorgen. Den refererer til en undersøkelse fra SSB (Rogne og Syse 2017). Denne rapporten drøfter først og fremst utviklingen i eldreandelen regionalt og i kommuner. For øvrig en svært interessant rapport som også avslutningsmessig reflekterer litt forsiktig om ulike utfordringer små kommuner kan få med høyere eldreandel, herunder rekruttering. Det er imidlertid ingen undersøkelse av rekruttering i rapporten, ingen dokumentasjon av slike virkninger og heller ikke referanser til andre undersøkelser om kommunal rekruttering. Likevel henviser Arbeids- og sosialdepartementet til denne rapporten og nærmest hevder at den dokumenterer at små kommuner har spesielle utfordringer med å rekruttere personell til eldreomsorgen (Helse- og omsorgsdepartementet, s. 42).

Den største undersøkelsen om kompetanse og rekruttering i kommunene (Bakkeli & al. 2013) viser imidlertid at det ikke er noen systematisk forskjell mellom kommunene etter størrelse når det gjelder rekruttering av personell. Personellsituasjonen i de små kommunene er mere stabil enn i de store, og rapporten trekker fram konkurransen i arbeidsmarkedet som den største driveren for rekrutteringsutfordringer i kommunene. Konklusjonen i denne rapporten er for øvrig på linje med tidligere undersøkelser om dette forholdet. Rapporten viser faktisk at de mindre kommunene har mindre problemer enn de store og mest sentrale med å rekruttere sykepleiere. Denne rapporten er selvsagt ikke nevnt i den mangfoldige referanselisten (215 referanser) i stortingsmeldingen om eldreomsorgen.

Kommunestruktur og kommunal effektivitet

Ved NTNU lages det analyser av hvor effektivt kommunene løser sine oppgaver (Borge et al. 2016). Effektivitet er et mål på forholdet mellom resultat og ressursbruk på ett oppgaveområde – for eksempel eldreomsorg. Jo mindre ressursbruken er for å oppnå et bestemt resultat, desto høyere er effektiviteten. Eller jo høyere resultat en oppnår for en gitt ressursbruk, desto høyere er effektiviteten. En av konklusjonene i disse analysene er at det stor variasjon i effektivitet mellom kommunene. Det er også systematiske forskjeller. Påstanden er at effektiviteten øker med økende kommunestørrelse. Det gjelder også de kommunale tjenestene i eldreomsorgen.

Det interessante er imidlertid om effektiviteten måles på en meningsfull måte i rapporten.

I eldreomsorgen bruker de følgende indikatorene for resultater (Borge 2016, s. 9):

- Liggedøgn i institusjoner, langtid

- Liggedøgn i institusjoner, korttid

- Enerom i institusjon

- Timer til hjemmesykepleie

- Timer til praktisk bistand

Mens indikatoren for kostnader eller ressursbruk er:

- Årsverk av personell med relevant fagutdanning

- Årsverk av personell uten relevant fagutdanning

- Andre driftsutgifter enn lønnskostnader

Bortsett fra indikatoren antall enerom er det ingen indikatorer som ivaretar kvalitet eller standard i tjenestene. Det betyr at det som måles som indikator for effektivitet i rapporten i all hovedsak er ressursbruk per plass. Jo mindre ressursbruk i form av personell med og uten fag- utdanning, desto høyere er effektiviteten. Skulle en kommune finne på å øke bemanningen i form av flere helsefagarbeidere, sykepleiere, fysioterapeuter eller leger, synker effektiviteten. Skulle de for eksempel finne på å servere beboerne vin til maten i helgene i stedet for saft og vann, synker også effektiviteten. De fleste skjønner at slike tall ikke kan brukes som effektivitetsindikatorer. Vi må også ha med indikatorer for kvalitet. Mange vil mene at ressursbruk er en indikator på kvalitet. Jo lavere ressursbruk, desto dårligere er kvaliteten. Det de i realiteten har målt i NTNU- undersøkelsen er kvaliteten i eldreomsorgen. Det som da framkommer er at kvaliteten synker med økende kommunestørrelse. Det passer i så fall godt med målingene av innbyggernes tilfredshet med tjenestene. De synker med økende kommunestørrelse. Dette kan helt enkelt ha sammenheng med at store kommuner prioriterer eldreomsorg lavere enn små kommuner.

Andre forhold om kommuner og eldreomsorg

Stortingsmeldingen om eldreomsorgen trekker også fram at små kommuner med høy eldreandel kan få større vanskeligheter med å bære de økte kommunale utgiftene til eldreomsorgen fordi de har for få yrkesaktive (Helse- og omsorgsdepar- tementet, s. 42). Da må en nesten spørre om de ikke kjenner inntektssystemet for norske kommuner. Det generelle rammetilskuddet til kommunene skal utjevne forskjellene i kommunenes utgifter på områder som eldre, barn og unge osv. Det innebærer at dersom en kommune har høyere eldreandeler så får den også høyere inntekter for å dekke merkostnadene. Dette er en av de gode sidene ved det kommunale inntektssystemet.

Planlegging for å løse utfordringer i eldreomsorgen

Den nye stortingsmeldingen om eldreomsorgen er svært opptatt av at kommunenes planlegging av eldreomsorgen blir bedre. Spesielt gjelder det gjennom boligplanlegging og planlegging av eldreomsorgstjenestene å legge til rette for at eldre kan klare seg lengst mulig i egen bolig og legge godt til rette for frivillig innsats og familieomsorg. Selv om kommunene er flinke til slik planlegging kan de helt sikkert gjøre dette bedre. I tillegg åpner planleggingen for å lære av kommuner som har funnet fram til gode løsninger. Her kan de store kommunene lære mye av de gode løsningene små kommuner har utviklet. Det forholdet synes en å være lite opptatt av i stortingsmeldingen om eldreomsorgen. Kommunenes fortrinn framfor private bedrifter er at for dem er ikke gode løsninger forretningshemmeligheter, og det er ingen hindringer av konkurransemessig art for samarbeid. Derfor er kommunene flinkere enn private bedrifter til å lære av hverandre (Jensen 2016, s. 199–200).

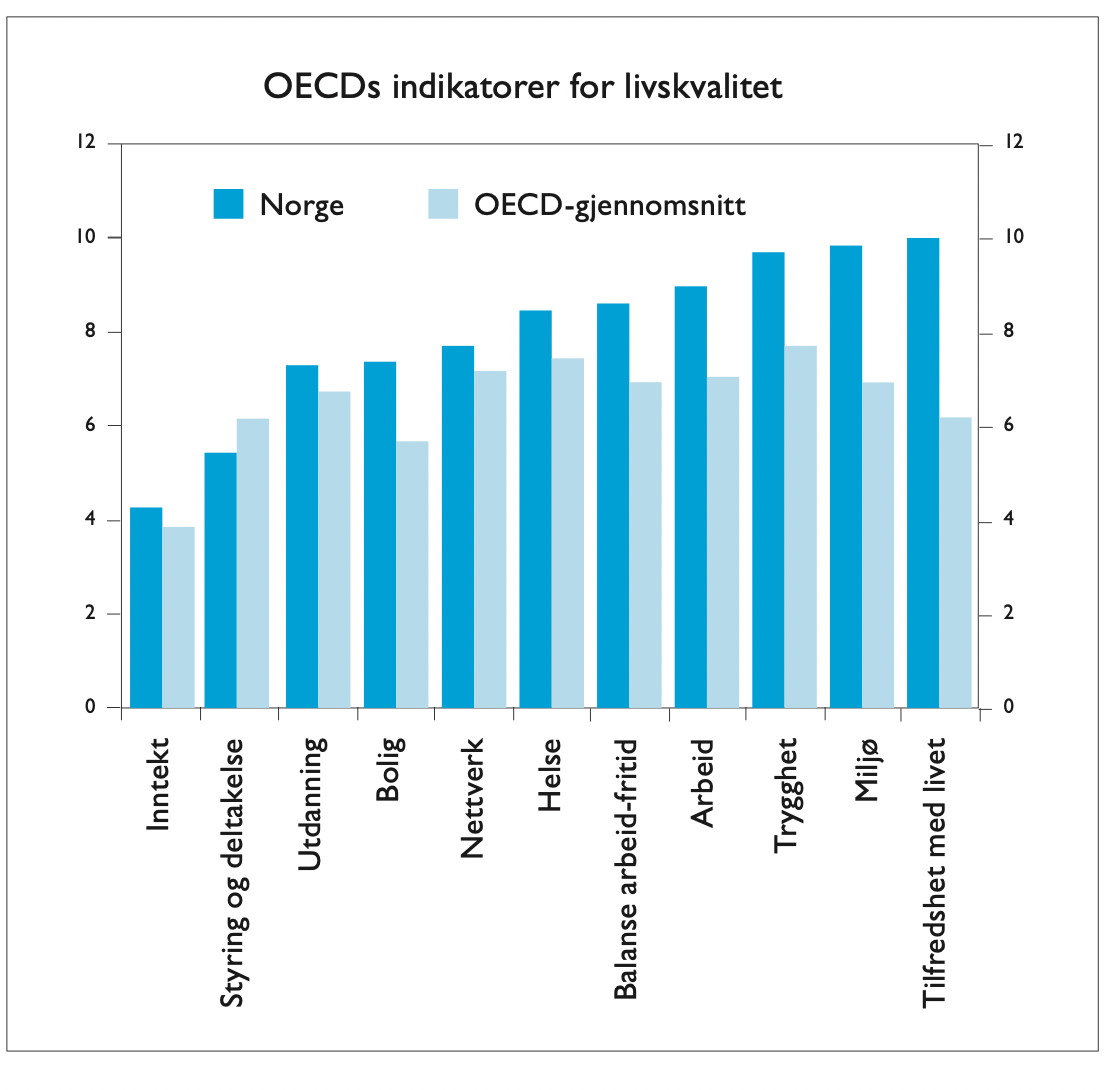

5 . Det norske samfunnet er en suksess

Perspektivmeldingene inneholder mye interessant informasjon. Ett av de forholdene som trekkes fram er resultatene som det norske samfunn oppnår sammenlignet med andre land. Her skal gjengis to overordnede mål for et samfunns suksess som OECD har utarbeidet. Det første er hvordan land skårer på de viktigste kvalitetsindikatorene for innbyggerne, og det andre er forholdet mellom inntektsnivå og hvor jevnt eller ujevnt inntektene er fordelt mellom innbyggerne i landet.

Figur 6

Sammenligning av indikatorer for livskvalitet 2014.

Fig 6 viser at Norge skårer over og til dels langt over gjennomsnittet for OECD-landene (de rike landene i verden) på indikatorene: Tilfredshet med livet, miljø, trygghet, arbeid, balanse mellom arbeid og fritid, helse, nettverk, bolig, utdanning og inntekt. På indikatoren styring og deltakelse ligger vi under gjennomsnittet, mens i tidligere undersøkelser har vi også her ligget godt over snittet. Dersom vi i tillegg hadde tatt med FNs rangering av landene etter indikatorer for menneskelig utvikling og OECDs indikator for livskvalitet, kommer Norge helt på topp.

Fig 7

Ulikhet og inntektsnivå i OECD-landene 2014 utenom Luxembourg

6 . Avsluttende kommentar

Finansiering av pensjoner og eldreomsorg

Avslutningsvis er det grunn til å understreke at påstanden om at de yrkesaktive aldersgruppene finansierer dem som ikke er yrkesaktive, slik Civita hevder i Har vi råd til fremtiden, er en grov forenkling, og den utelater viktig forståelse av hvordan det norske velferdssamfunnet fungerer. For det første er det slik at storparten av de ikke-yrkesaktive har vært yrkesaktive eller vil bli yrkesaktive. Et viktig element i vårt velferdssystem er ordninger hvor dette forholdet er ivaretatt. Det er et spleiselag hvor også de eldre bidrar med inntekter, betaler sine skatter og avgifter, deltar i omsorgsarbeid og frivillig sektor, og skal motta ytelser fra det offentlige støtteapparatet når det er behov for det. De er også direkte med på å finansiere tjenestene gjennom egenbetalingsordninger. Dette er drøftet grundigere i artikkelen De eldre er en viktig ressurs (Davidsen og Olimb Norman 2018).

Jan Mønnesland artikkel Eldre som økonomisk byrde? påviser at kostnadene til de eldre framstilles direkte misvisende i perspektivmel- dingene (Mønnesland 2018). Civita-rapporten gjengir det uriktige bildet fra Perspektivmeldin- gen 2013, og bruker det som sitt hovedargument for at velferdsstaten ikke er bærekraftig (Fasting 2014, s. 82).

Mange av pensjonsordningene som er etablert er heller ikke «pay as you go»-systemer slik for eksempel Civita påstår. Det er bare Statens pensjonskasse som har rendyrket et slikt system. De kommunale pensjonsordningene og de mange private ytelsesbaserte pensjonssystemene er basert på oppspart kapital innbetalt av med- lemmene selv og av arbeidsgiver som en del av de ansattes arbeidsavtaler. Det er slike fond som finansierer storparten av tjenestepensjonene. De ansattes organisasjoner har til og med kommet med forslag om å heve sine innskudd om det skulle være behov for det, uten å bli hørt.

Vi kan vel langt på vei også si at den pensjonsordningen alle er medlem av – folketrygden – er kapitalbasert gjennom Statens pensjonsfond utland. Det er nå et fond på nesten 9000 milliarder kroner. Forventet langsiktig avkastning av et slikt fond, som nå er redusert fra fire prosent til tre prosent av kapitalen, gir et årlig beløp på 270 milliarder kroner. For omdøpingen av dette fondet fra Oljefondet til Statens pensjonsfond utland var vel ikke bare en kosmetisk operasjon?

Det er naturligvis mange utfordringer og vanskelige avveiinger knyttet til framtidig finansiering av eldreomsorgen og våre pensjonssystemer. Kanskje ville det også være på plass å se på nye ordninger og mekanismer. Det forholdet at finansieringen av tjenestene til eldre som er i sykehjem sammenlignet med dem som er i omsorgsboliger er så forskjellig, er et slikt tema. I sykehjemmene gjelder den gamle vederlagsforskriften. I omsorgsboligene betaler de eldre for ytelsene, men har også rettigheter til ordningene i folketrygden, som bostøtteordning, medisin på blå resept og skjermingsordninger for egenbetaling, slik alle andre har (NOU 1997: 17).

Reformene må forbedre det norske samfunnet – ikke svekke det

Det norske samfunnet har vært inne i en periode hvor det har vært en solid offentlig økonomi. Derfor har det vært lett til å iverksette store kostnadskrevende reformer. Reformene lanseres med mål som å få til bedre løsninger for befolkningen og ikke minst å redusere utgiftene til tjenestene. Vi er midt inne i en kommune- og regionreform som lover bedre tjenester for befolkningen. Men når faktaene kommer på bor- det og skal møte innbyggernes interesser har det vært nødvendig med kraftig «smøring» for å få reformene gjennom. En av de store reformene som er evaluert – Nav-reformen – kommer ikke særlig godt ut av evalueringen. Reformens viktigste mål var å sørge for at flere skulle over fra trygd til arbeid. Hovedkonklusjonen er at den ikke har bidratt til at flere har gått fra trygd til arbeid. Det var det motsatte som skjedde. Særlig kom de store enhetene i Nav dårlig ut av evalueringen. De små enhetene klarte seg brukbart (Aars 2015). Men hvordan ønsker en å videreføre reformen? Tiltaket er blitt å slå de små enhetene sammen til større enheter. Helseforetaksreformen, hvor de viktigste tiltakene var å avvikle regional demokratisk styring av sykehus og andre spesialisthelsetjenester og innføre styring etter samme mal som store forretningskonserner, er vel heller ikke noen suksess. Den viktigste virkningen er at flere mindre steder har mistet sine lokale sykehus, og hverken ansatte eller innbyggerne synes at dette har vært en god reform.

Den klart største og mest grunnleggende reformen i vårt velferdssystem er pensjonsreformen som ble starte opp med pensjonsforliket i Stortinget i 2005. Den var direkte begrunnet av «eldrebølgen». Det var åpenbart riktig å innføre levealdersjustering siden vi ser ut til å bli stadig eldre og ikke minst får flere friske leveår. Men vi har ikke godt nok klart å skjerme dem som ikke kan stå lenge i jobb, og var det nødvendig å endre opptjeningssystemet for pensjon slik at vi får større forskjeller i pensjonene? Er det riktig å innføre regulering av pensjonene slik at pensjonistene får stadig dårligere levekår enn de yrkesaktive? Og hvem i all verden fant på at når vi blir stadig eldre og får flere friske leveår så reduseres pensjonsalderen fra 67 år til 62? Selv om dette er en frivillig ordning, og vi kan kombinere arbeid og pensjon, virker ordningen lite rasjonell ut fra ønsket om lavere vekst i pensjonsutgiftene og økt yrkesdeltakelse. Spørsmålet som kan stilles er: Var det nødvendig å rasere de gode elementene i folketrygden og i tjenestepensjonene for å få til levealdersjusteringen?

REFERANSER:

Bakke, H. (2018): Makroøkonomiske betraktninger om Perspek- tivmeldingen 2017. Fagbladet samfunn og økonomi 1/2018. Bakkeli, V., Jensen, R. S. og Moland, L. E. (2013): Kompetanse i kommunene. Fafo-rapport 2013:51.

Berg Erichsen, A.: Framtidas arbeidsmarked – mangel på arbeidskraft eller mangel på arbeidsplasser? Fagbladet samfunn og økonomi 1/2018.

Berg Erichsen, A.: Framtidas arbeidsmarked – mangel på arbeidskraft eller mangel på arbeidsplasser? Fagbladet samfunn og økonomi 1/2018.

Berg Erichsen, A., Jensen, B. og Narud, O. G. (2015): Innbyggernes tilfredshet med kommunale tjenester etter kommune- størrelse. Fagbladet samfunn og økonomi 2/2015.

Berg, T. (2016): Pensjonsreformen fem år etter – hva vet vi

så langt om effektene av reformen? NHOs pensjonskonfe-

ranse 2016.

Borge, L.E., Kråkenes, T. og Nyhus, O. H (2018): Effektivitet i kommunale tjenester. SØF-rapport 1/2018.

Davidsen, J. og Norman H. O. (2018): De eldre er en viktig ressurs. Fagbladet samfunn og økonomi 1/2018.

Farstad S. (2018): Eldrebølgen – storm i et vannglass. Fagbladet samfunn og økonomi 1/2018.

Fasting M. (2014): Har vi råd til fremtiden? Civita 2014.

Finansdepartementet (2009): St. meld. nr. 9, 2008–2009 Perspektivmeldingen 2009. Oslo Dep. Finansdepartementet (2013): Meld. St. 12, 2012–2013. Perspektivmeldingen 2013. Oslo Dep Finansdepartementet (2017): Meld. St. 29, 2016–2017. Perspektivmeldingen 2013. Oslo Dep.

Helse og omsorgsdepartementet (2018): Meld. St. 15, 2017–2018. Leve hele livet. Oslo: Departementet.

Jansen, A. I. (2018): Finansdepartementet – en aktør for sosialt og politisk fellesskap? Fagbladet samfunn og økonomi 1/2018.

Jensen, B. (2016): Interkommunalt samarbeid. Fagbladet sam- funn og økonomi 1/2014.

Mønnesland, J. (2018): Eldre som økonomisk byrde? Fagbladet samfunn og økonomi 1/2018.

NOU 1997: 17 (1997): Finansiering og brukerbetaling for pleie- og omsorgstjenester. Sosial- og helsedepartementet 1997.

NOU 2015: 1 (2015): Produktivitetskommisjonen første rapport. Finansdepartementet 2015.

OECD (2017): Pension at a Glance. OECD.

Rogne, A. F. og Syse, A. (2017): Framtidens eldre i by og bygd. Rapport nr. 32. SSB.

Samfunnspolitisk avdeling i LO (2017): Hvor bra er norsk pensjon? Samfunnsnotat nr. 4/2017.

Aars, J. (2015): Den store reformen. Oslo, Universitetsforlaget.