Bjarne Jensen professor emeritus

Ragnhild Dahl samfunnsøkonom, områdeleder fag og politikk Pensjonistforbundet

Sindre Farstad samfunnsøkonom, seniorrådgiver Pensjonistforbundet

Publisert i Samfunn og Økonomi utgave 1 og 2 2019

Denne artikkelen drøfter Samordningsfellen som ble innført med de nye reglene for samordning av folketrygd og offentlig tjenestepensjon, ved pensjonsreformen i 2011. Den fører til at personer født fra 1944 til 1962 får lavere og lavere pensjon dess lenger de arbeider etter 67 år pluss levealdersjustering. Sum samlet årlig pensjon kan for eksempel bli 20 prosentpoeng lavere som prosentandel av sluttlønn om en arbeider til 73–74 år sammenlignet med om en slutter ved 67 år. De som rammes får ingen tjenestepensjon selv om de har arbeidet og spart opp tjenestepensjon i 30–50 år. Konsekvensen av Samordningsfellen er at personer i offentlig sektor slutter å arbeide tidligere enn de gjorde før pensjonsreformen. Når offentlig ansatte slutter å arbeide tidligere, svekkes arbeidslinjen og arbeidsinnsatsen reduseres. Det fører til at pensjonskassenes utgifter blir høyere og inntektene til pensjonskassene lavere, skatteinntektene blir lavere og verdiskapingen blir mindre. Avhengig av hvor mye arbeidsinnsatsen reduseres, er våre anslag at Samordningsfellen reduserer skatteinntektene med mellom 8 og 15 milliarder kroner og BNP mellom 24 og 43 milliarder kroner. Samordningsfellen er derfor molbopolitikk, oppfattes som svært urimelig av dem som rammes, og motvirker det viktigste målet for pensjonsreformen – at flere personer skal stå lenger i arbeid.

Problemstilling

Det grunnleggende prinsippet for pensjonsreformen i 2011 var at det økonomisk skulle lønne seg å arbeide lenger. For ansatte i offentlig sektor i aldersgruppene født fra 19441 til 1962 gjelder ikke dette prinsippet. Tvert imot, de får lavere og lavere pensjon dess lenger de arbeider etter å ha passert den alderen der de har tatt igjen effekten av levealdersjusteringen (67 år+). Offentlige ansatte fikk heller ikke før pensjonsreformen høyere pensjon ved å arbeide lenger enn 67 år. Men vi har aldri hatt et pensjonssystem hvor en får lavere og lavere pensjon dess mer en setter av til pensjonssparing og dess lenger en arbeider etter 67 år. Arbeider offentlig ansatte fem-seks år etter fylte 67 år, blir de fratatt den tjenestepensjonen de har betalt for, ofte gjennom 30 til 50 års arbeid i offentlige stillinger. Pensjonsforskere har gitt fenomenet betegnelsen Samordningsfellen (Pedersen 2017).

Politikere ansvarlig for systemet er blitt fortalt av embetsverket i Arbeids- og sosialdepartementet at nøytral og fleksibel folketrygd kompenserer dette tapet. Det er feilinformasjon. Alle arbeidstakerorganisasjonene i offentlig sektor – Pensjonistforbundet, KLP, SPK, Pensjonskasseforeningen og Finansnæringenes Hovedorganisasjon – protesterte på Samordningsfellen. Men da Pensjonsreformen ble presentert for Stortinget i 2010, ble ikke Stortinget engang fortalt hvorfor disse organisasjonene mente det var en svært uklok ordning. En av våre fremste pensjonsforskere, professor Axel West Pedersen, omtalte informasjonen til Stortinget på følgende måte (Pedersen 2017, s. 6): «Stortingspolitikerne har derfor ikke hatt noen sjanse til å forstå dette aspektet ved det regelverket som de vedtok 25. juni 2010.»

Hverken byråkratene, politikerne ansvarlig for reformen eller pensjonskassene har informert offentlig ansatte på en forståelig måte om Samordningsfellen. Derfor har mange ansatte gått i den og fått redusert sin tjenestepensjon Problemstillingen i denne artikkelen er å dokumentere og belyse virkningene av Samordningsfellen for de personene som blir rammet, virkningene for samfunnsøkonomien og pensjonsreformens mål, og litt om informasjon fra Arbeids- og sosialdepartementet om Samordningsfellen til Stortinget og offentligheten.

Virkning av Samordningsfellen for enkeltpersoners pensjon

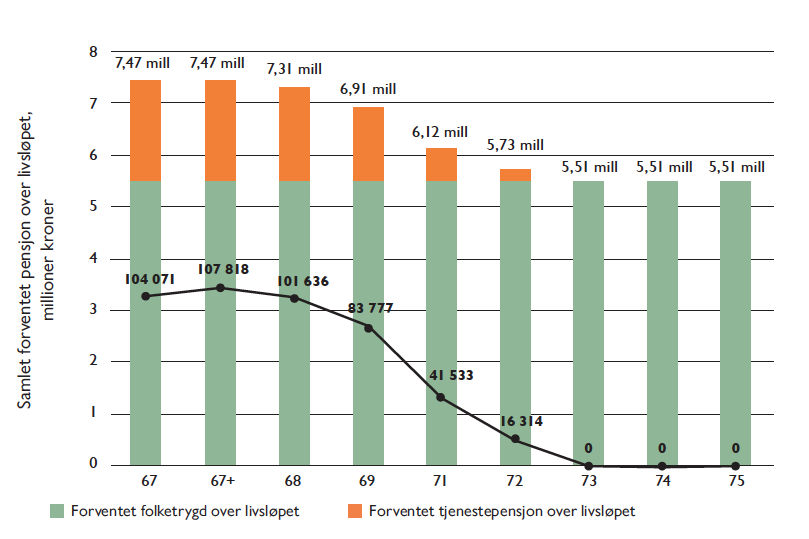

Vi har valgt å illustrere virkningene for en person som ved 67 år har full opptjent tjenestepensjon og folketrygd, lønn på 600 000 kroner og født i 1950. Det tilsvarer gjennomsnittslønn for en offentlig ansatt over 60 år i heltidsstilling (SSB, tabell 11421). De relative forholdene vil være omtrent de samme om lønna var lavere eller høyere. I figur 1 er vist virkningen av Samordningsfellen på en persons årlige pensjon om vedkommende arbeider lenger enn 67 år. Pensjonen øker til vedkommende har nådd alderen 67 år+. For en som er født i 1950 er det 67 år pluss åtte måneder. For å gjøre årlig samlet pensjon sammenlignbar med systemet før pensjonsreformen i 2011, er det forutsatt at vedkommende tar ut alderspensjon fra folketrygden ved 67 år, slik alle gjorde før 2011. Dersom vedkommende da fortsetter å arbeide, synker tjenestepensjonen måned for måned vedkommende fortsetter å arbeide, til den er null ved 72 år og åtte måneder. Lavere enn null kan den ikke bli. Den er derfor den samme for alle som fortsetter å arbeide lenger. Dette gjelder årlig pensjon. Sum pensjon er avhengig av hvor mange år pensjonen utbetales. Samlet pensjon over livsløpet etter året en slutter og kan ta ut tjenestepensjon, er vist i figur 2 for en person som lever like lenge som forventet levealder for årskullet født i 1950. Det lyse feltet i stolpene er folketrygden over livsløpet, mens det oransje er tjenestepensjonen. Den heltrukne linjen er årlig tjenestepensjon. Den kan først tas ut når en slutter å arbeide, for dem som er født før 1963. Slik det også er vist i figur 1, synker både årlig og samlet tjenestepensjonen over livsløpet i takt medat en jobber lenger, og arbeider en til 73 år blir samlet tjenestepensjon over livsløpet null og årlig tjenestepensjon selvsagt også null. Folketrygden er blitt nøytral og følgelig den samme, uavhengig av uttaksår slik det er vist i neste avsnitt.

Eksempel på pensjon ved uttak av folketrygden fra 67 år, og senere uttak av

tjenestepensjon (basert på årslønn på 600 000 kroner, person født i 1950).

Total forventet pensjonsutbetaling over livsløpet ved ulik uttaksalder av tjenestepensjon, med dagens regelverk.

Nøytral og fleksibel folketrygd

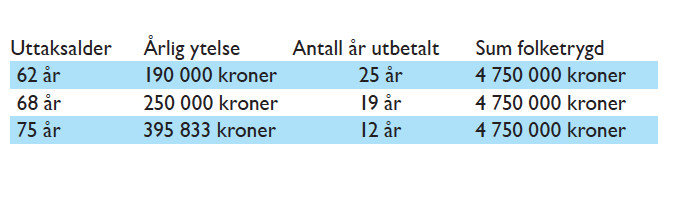

Før 2011 var alderspensjon fra folketrygden et årlig beløp som ble utbetalt fra fylte 67 år. Etter pensjonsreformen er folketrygden endret til såkalt nøytral og fleksibel folketrygd. Fleksibel folketrygd betyr at en selv kan velge når en starter uttak av folketrygden mellom 62 og 75 år under forutsetning av at en har nok opptjening. 2 Nøytral betyr at om en lever like lenge som forventet levealder for sin årsklasse, skal sum folketrygd over livsløpet være den samme. Tas folketrygden ut ved 62 år, utbetales den over flere år. Følgelig blir årlig folketrygd lavere. Tas den ut ved 75 år, utbetales den over færre år. Da blir årlig folketrygd høyere.

Prinsippet for fastsettelse av årlig beløp er at om en lever like lenge som forventet levealder, skal en motta samme samlet beløp i folketrygd uavhengig av uttaksår (Lov om folketrygd §19-6 og 19-7). Folketrygdens alderspensjon er med andre ord endret fra å være et årlig beløp som en normalt fikk når aldersgrensen på 67 år var oppnådd, til å bli en beholdning av kapital som en selv kan velge uttak av mellom 62 år og 75 år. Arbeids – og sosialdepartementet formulerer det på følgende måte (Prop. 87 L 2018–2019, side 119): «Uttaksreglene for folketrygden er i utgangspunktet nøytrale, slik at uttakstidspunkt ikke har betydning for samlet utbetaling.»

Figur 2 viser at sum folketrygd over livsløpet er den samme uavhengig av uttaksalder, mens tjenestepensjonen blir lavere dess lenger etter 67 år+ en fortsetter å arbeide og derved utsetter uttaket av tjenestepensjon. En person med 600 000 kroner i sluttlønn og full opptjening av tjenestepensjon taper samlet over livsløpet 2,1 millioner kroner i pensjon ved å arbeide til 73 år, sammenlignet med en som slutter ved 67 år+.

Prinsippet er litt forenklet belyst i tabell 1. Tas alderspensjon fra folketrygden ut ved 62 år, og personen lever som det forventede gjennomsnittet for sitt årskull, får vedkommende utbetalt en årlig alderspensjon på 190 000 kroner i 25 år. Til sammen blir da utbetalingen av alderspensjon fra folketrygden 4 750 000 kroner. Velger vedkommende å utsette uttaket til 68 år, blir det årlige beløpet 250 000 kroner; det vil si 60 000 kroner mer per år. Men da utbetales pensjonen over bare 19 år, og samlet utbetaling av alderspensjon i folketrygden blir også i dette tilfellet 4 750 000 kroner. Venter personen med å ta ut alderspensjonen til 75 år, blir det årlige beløpet økt til 395 833 kroner, men utbetalt over bare 12 år. Samlet beløp blir også i dette tilfellet 4 750 000 kroner. Det høyere beløpet ved 75 år i forhold til ved 68 år er følgelig kompensasjon for at vedkommende ikke har tatt ut folketrygd fra 68 til 75 år. Uttak ved 62 år gir vesentlig lavere årlig beløp enn uttak ved 68 år. Det lavere beløpet skyldes at personen får utbetalt folketrygden over flere år, og det må vedkommende «betale for» med å få lavere årlige beløp. Men sum alderspensjon fra folketrygden blir den samme uavhengig av uttaksalder som følge av prinsippet om nøytralt uttak.

Hvorvidt det er fornuftig å omforme folketrygden på denne måten, er diskutabelt. Konsekvensen er at personer som tar ut pensjon fra 62 år og fortsetter å arbeide kan få høyere inntekt så lenge de arbeider, mens pensjonen kan bli svært lav når de slutter å arbeide, altså pensjonister med svært lave inntekter. Mens personer som velger å vente med å ta ut pensjon til de blir 75 år får skyhøye pensjoner når de slutter. Altså svært rike pensjonister. I 2019 kan vi konstatere at denne valgmulighet har ført til at svært mange velger å ta ut pensjonen så tidlig som mulig, Videre at svært mange fortsetter å ta ut pensjonen ved 67 år slik de gjorde tidligere, mens nesten ingen benytter seg av sent uttak av pensjon (Jensen, Farstad og Dahl 2019, rapporten Samordningsfellen). Tilsvarende system som i folketrygden innføres også som tjenestepensjon for dem som er født etter 1962. Dersom de utsetter både folketrygd og tjenestepensjon til 75 år, kanpensjonen bli 30 prosent høyere enn sluttlønna (SSB 2018).

Potensiell økt folketrygd ved sent uttak kan ikke kompensere tapet i tjenestepensjon ved å arbeide lenger

Politikerne som fremmet forslaget og var med på å behandle forslaget i Stortinget i 2010 ble, som nevnt, fortalt at ingen taper på å arbeide lenger. Historien var at når tjenestepensjonen blir lavere blir folketrygden høyere, og den kompenserer det personen taper i tjenestepensjon. Det kan ikke være riktig, fordi høyere årlig folketrygd ved sent uttak kun kompenserer for at folketrygden da utbetales over færre år, jf. tabell 1. Folketrygden er lik for ansatte i privat og offentlig sektor. Dersom folketrygden kompenserer for bortfall av offentlig tjenestepensjon vil også privat ansatte motta denne kompensasjonen om de utsetter uttaket av folketrygd. Det er naturligvis ikke tilfelle, og faller på sin egen urimelighet. Slik det er vist i figur 2, kan selvsagt ikke folketrygden kompensere for dette tapet av tjenestepensjon.

Den 31. oktober 2018 tok Svein Grindahl, en av dem som er rammet av Samordningsfellen, i en e-post opp sitt tilfelle med stortingsrepresentant Dag Terje Andersen. Han var arbeids- og sosialministeren som la fram Prop. 197 L (2009–2010) for Stortinget. Han svarte følgende: «Det jobbes med saken. Ved tidligere sjekking av lignende saker har vi blitt fortalt at ingen skal få redusert den totale pensjonsutbetalingen, men at en større del av pensjonen kommer fra folketrygden, og en mindre andel fra tjenestepensjon, men som sagt, vi sjekker videre. Dag T.»

Hvor massiv feilinformasjonen har vært, framgår også av følgende e-post fra Jonas Gahr Støre den 12. juni 2019: «Samordningsloven gjør at jo mer man tjener opp i folketrygd, desto mer overtar folketrygden ansvaret for samlet utbetalt pensjon.» Men Støre tilføyer også: «Vi har stilt spørsmål om dette ved gjentatte anledninger, sist i Stortingets behandling den 5. juni 2019. Vi er ikke fornøyd med svarene vi har fått.» Støre sier også i svaret at ingen skal tape på å stå lenger i jobb utover 67 år, tvert imot.

Årlig folketrygd, antall utbetalingsår og sum folketrygd for en person fra 1949-årgangen som

lever til 87 år.

Dette er en sterk indikasjon på at ministeren, som fremmet proposisjonen, og flere andre er blitt feilinformert om virkningene av Samordningsfellen for arbeidstakere som arbeider utover 67 år. Flere andre stortingsrepresentanter som var med på vedtaket 16. juni 2010, har også bekreftet at de var ukjent med disse virkningene. Per Olaf Lundteigen, som har bekreftet at han var ukjent med konsekvensen, reagerte da han ble kjent med fenomenet. Etter drøftinger med andre, som også ble informert, fremmet han i samarbeid med to andre fra Senterpartiet i 2018 et representantforslag som ville ryddet opp i Samordningsfellen (Lundteigen, Gjelsvik og Toppe 2018). Men Arbeids- og sosialdepartementet reagerte negativt på forslaget, og statsråd Hauglie opplyste i brev til Arbeids- og sosialkomiteen at ingen vil tape pensjon på å arbeide lenger, og at det ville være urimelig å rette opp Samordningsfellen (Hauglie 2018).

På spørsmål fra Lise Christoffersen (Ap) i debatten om representantforslaget i Stortinget den 12. mars 2019, bekreftet statsråden på nytt at ingen fikk lavere pensjon om de arbeidet lenger (Stortinget 2019 – referat debatt i Stortinget 12. mars 2019, replikkordskifte mellom Christoffersen og Hauglie, Innst. 187 L 2018–2019). Forslaget fra Sp og Lundteigen ble ikke vedtatt.

Ap og Sp foreslo da Stortinget behandlet ny tjenestepensjon for ansatte i offentlig sektor født etter 31. desember 1962 at medlemmene skal informeres om Samordningsfellen i god tid før fylte 67 år (Innst. 314 L (2018–2019), s. 24): «Stortinget ber regjeringen pålegge alle leverandører av offentlige tjenestepensjoner å skriftlig orientere gjennom brev til alle medlemmer seks måneder før fylte 67 år om konsekvensene for pensjonsutbetalinger av å fortsette i offentlig stilling hvert år utover fylte 67 år.»

Forslaget ble i Stortinget støttet av Ap, Sp, MDG, SV og Rødt, mens flertallet bestående av regjeringspartiene Høyre, Frp, Venstre og KrF gikk imot forslaget. Vi må kunne anta at det skyldtes at disse partiene er feilinformert om at det ikke eksisterer noen samordningsfelle. For vi kan ikke tro at stortingsrepresentanter ønsker å lure ansatte i offentlig sektor til å få lavere pensjon. For å vise hvor feil de tar, skal vi gjengi noen eksempler på hva folk har tapt ved å arbeide etter at de fylte 67 år pluss levealdersjustering:

- Unni Bjelland, skattejurist, jobbet til hun var 73 år i Skattedirektoratet. Hun ble avspist med null i tjenestepensjon da hun sluttet. Den skulle utgjort 100 000 kroner per år. Men fordi hun jobbet fra 67 år til hun var 73 år, fikk hun ingen tjenestepensjon, og mottar bare folketrygd på 44 prosent av sluttlønn da hun gikk av i 2017.

- Jose Julio Gonzalez, professor i IKT ved Universitetet i Agder, jobbet til han var 75 år. Han fikk 23. oktober Kongens fortjenestemedalje for sin innsats for Norges samfunnssikkerhet, men blir avspist med en pensjon på 48 prosent av sluttlønn og null i tjenestepensjon fordi han hadde fortsatt å arbeide fra 67 til 75 år.

- Hilmar Stavang arbeidet i Forsvaret og hadde vært medlem i SPK i 50 år da han sluttet ved 70 år og fire måneder. Han var oppfordret av arbeidsgiver om å fortsette etter fylte 67 år. Da han sluttet fikk han i pensjon fra folketrygd og tjenestepensjon 52 prosent av sluttlønn. Han ville årlig mottatt over 100 000 kroner mer i tjenestepensjon og sum pensjon om han hadde sluttet ved 67 år.

- Svein Grindahl arbeidet i Skatteetaten i 49 år og seks måneder. Han jobbet til han var 70 år og mottar 53 prosent av sluttlønn i pensjon. Han ville fått en tjenestepensjon på 100 000 kroner per år om han hadde sluttet ved 67 år, men ble straffet med 50 000 kroner mindre i pensjon fordi han hadde arbeidet til 70 år.

Alle disse hadde kun forventet at pensjonsgarantien som de hadde betalt for i opptil 50 år skulle bli oppfylt. Men de opplevde å bli avspist med fra 48 prosent til 53 prosent av sin sluttlønn i pensjon. For disse og de mange andre som er rammet blir det voldsomt provoserende når Arbeids- og sosialministeren benekter at de har fått lavere pensjon fordi de har arbeidet lenger enn 67 år og betegner dette i stortingsdebatten som «alternative fakta». Høyres leder i Arbeids- og sosialkomiteen (Nordby Lunde) avfeiet det som «feilaktige forestillinger» at de har tapt pensjon (referat fra Stortinget, 5. juni 2019).

Samordningsfellen er forskjellsbehandling etter fødselsår

I figur 3 vises hvilken årlig pensjon ansatte i offentlig sektor som arbeider til 73 år får avhengig av fødselsår. Beregningen er basert på samme opptjening av folketrygd og tjenestepensjon. Det som varierer er kun pensjonistenes fødselsår. Det er forutsatt at alle tar ut folketrygd ved 67 år+. Figuren viser at for dem som arbeider lenger enn 67 år+, i dette tilfellet til 73 år, har pensjonssystemet for offentlig ansatte fått et preg av flaks eller uflaks – et slags lottosyndrom avhengig av når en er født. Alle årskullene i figuren har jobbet nøyaktig like lenge i offentlig sektor, med helt lik lønn, og pensjonert seg ved nøyaktig samme alder. Reglene for innbetaling til pensjonssystemet, til både folketrygd og tjenestepensjon, er identiske for disse årgangene. Men de får svært ulik pensjon når de arbeider utover 67 år+, avhengig av når de er født. De som er født 31. desember 1943 eller tidligere får, om de arbeider til 73 år, en samlet årlig pensjon på 66,2 prosent av sluttlønn.3 Men de som er født én dag senere – 1. januar 1944 – får bare 48,6 prosent av sluttlønn i årlig alderspensjon. Det samme gjelder også for alle som er født fram til 31.12.1953.

For dem som er født 1. januar 1954 endrer systemet seg; de får normalt 54 prosent av sluttlønn dersom de arbeider til 73 år. Årskullene fram til dem som er født før 1963 kommer gradvis bedr ut, og de som er født i 1962 får 62,5 prosent om de arbeider til 73 år. Men er du så heldig å være født fra og med 1. januar 1963, altså én dag senere, gjør pensjonen i prosent av sluttlønn et kjempehopp og du mottar– enten det er fra Statens Pensjonskasse, KLP eller andre offentlige pensjonskasser – over 74 prosent av sluttlønn om du arbeider til 73 år. Du betaler ikke inn mer til tjenestepensjonsordningen og folketrygden, og du kan gjerne ha arbeidet i offentlig sektor i de samme årene. Du er bare så heldig at du er født en dag senere enn 31. desember 1962.

For dem som er født fra 1963 år og utover gjelder ny tjenestepensjon. De har derfor fått et godt system for tjenestepensjon om de kan stå lenge i arbeid. Ulempen er at de som ikke kan arbeide lenge, for eksempel på grunn av helse eller jobbmuligheter, er ikke systemet så godt.

Samlet offentlig tjenestepensjon og alderspensjon fra folketrygden for ulike årskull 1941–1970. (Forutsetninger: 600 000 i lønn fra 27 år og fram til pensjonering ved 73 år. Uttak av folketrygden fra 67 år + levealdersjustering. Uttak av AFP fra 62 år for årskull født i 1963 eller senere.)

Den bisarre Samordningsfellen

En annen og nesten enda mer absurd konsekvens av Samordningsfellen oppstår om en har sluttet i sin offentlige stilling ved 67 år og tatt ut pensjon, men senere gjeninntrer i en stilling med rett til offentlig tjenestepensjon. Det kan være en pensjonist som blir valgt til ordfører eller en prest, lege, sykepleier, helsefagarbeider, jordmor, tannlege, lærer osv. som blir overtalt til å tre inn i jobb igjen fordi det er mangel på kvalifisert personell. Da vil tjenestepensjonen, som er en del av den samlede pensjonen stoppes, og de vil kun motta folketrygd siden en ikke kan ha offentlig tjenestepensjon og samtidig motta full lønn fra offentlig tjeneste.4 Når en så omsider slutter å arbeide igjen, skal en få ny beregning av alderspensjon fra tjenestepensjonsordningen. Da blir den nye tjenestepensjonen lavere enn den opprinnelige. Den blir lavere dess lenger en arbeider på nytt, og dersom en arbeider lenge nok (fem-seks år) vil resultatet bli at en ikke får noen tjenestepensjon når en igjen slutter (Pedersen 2017, s. 3).

Hvordan samordne offentlig tjenestepensjon og ny folketrygd?

Hva var partene i arbeidslivet enig om i 2009?

Da partene forhandlet om ny tjenestepensjon i 2009, valgte organisasjonene (LO, UNIO, Akademikerne og YS) å beholde det gjeldende ytelsesbaserte pensjonssystemet hvor ansatte får minimum 66 prosent av sluttlønn i alderspensjon med full opptjening på 30 år og avgang 67 år+ eller senere. For å avklare hva partene da var enig om, sendte statsminister Jens Stoltenberget brev til Riksmeklingsmannen om hvordan tjenestepensjonen skulle tilpasses ny folketrygd med nøytralt og fleksibelt uttak (Stoltenberg 4.6.2009, s. 1). Der nedfelles følgende hovedprinsipp når det gjelder samordning: «Beregning av tjenestepensjon – herunder samordning med alderspensjon fra folketrygden – skal skje slik at tjenestepensjonen ikke påvirkes av når den nye folketrygden tas ut.»

Her er det klare ord fra regjeringen og statsministeren: Tjenestepensjon skal ikke påvirkes av når den nye fleksible folketrygden tas ut. Det er for øvrig helt logisk. I figur 4 er vist hvordan alderspensjon fra folketrygden og tjenestepensjon ble samordnet før 2011. Folketrygden ble utbetalt automatisk ved 67 år og utgjorde et fast årlig beløp livet ut. Tjenestepensjonen er reelt sett et påslag til folketrygden som skal sikre at sum folketrygd og tjenestepensjon skal utgjøre minimum 66 prosent av sluttlønn når en slutter i offentlig stilling. I realiteten ble sum pensjon når en slutter noe høyere fordi det også er noen samordningsfordeler. Med full opptjening utgjorde folketrygd og tjenestepensjon normalt rundt 70 prosent av sluttlønn, hvorav ca. 50 prosent bestod av folketrygd som ble utbetalt fra 67 år, og 20 prosent i tjenestepensjon som først ble utbetalt når en sluttet i sin offentlige stilling. Figuren viser også det som noen oppfatter som et problem – pensjonen blir ikke høyere om en arbeider utover 67 år. Den blir den samme. Prinsippet staten ønsket å innføre var at sum pensjon skulle øke dess lenger en stod i arbeid, for å stimulere til å stå lenger i arbeid enn 67 år ved da å oppnå høyere pensjon.

Sum pensjon før regelverksendringene fra 2011. (Alderspensjon fra folketrygden

utbetales fra 67 år, og den årlige tjenestepensjonen er den samme

uavhengig av når den tas ut etter fylte 67 år.)

Hvordan samordne slik at ny folketrygd ikke påvirker tjenestepensjonen?

Hvordan kan så en samordning skje uten at ny og fleksibel folketrygd påvirker tjenestepensjonen? Prinsipper som oppfyller det, er vist i figur 5. Det gjøres helt enkelt ved alltid å samordne tjenestepensjonen med den folketrygden en kunne få om en tok den ut ved 67 år+. Dette medfører at når tjenestepensjonen tas ut ved 67 år eller senere blir den det samme uavhengig av når den tas ut, og med samme årlige beløp som før pensjonsreformen.

Ny folketrygd kan, som nevnt, tas ut valgfritt mellom 62 og 75 år. Årlig folketrygd blir nå lavere enn før pensjonsreformen når den tas ut før 67 år+, fordi den da utbetales over flere år. Mens den blir høyere enn før pensjonsreformen når den tas ut etter 67 år+ fordi den da utbetales over færre år. Tjenestepensjon før pensjonsreformen var et fast årlig beløp, som ble utbetalt når en sluttet i offentlig tjeneste. Da må den også etter pensjonsreformen bli et fast årlig beløp som kommer i tillegg til folketrygden når en slutter i offentlig tjeneste ved 67 år eller senere. Dette er illustrert i figur 5. Sum årlig pensjon når tjenestepensjonen tas ut ved 67 år+ eller senere og folketrygden tatt ut ved 62 år, blir vesentlig lavere enn tidligere – normalt årlig bare vel 50 prosent av sluttlønn. Men folketrygden er utbetalt over fem flere år, slik at sum folketrygd, om en lever like lenge som forventet levealder for sitt årskull, blir den samme som før 2011. Ny folketrygd har i dette tilfellet ikke påvirket tjenestepensjonen. Tas folketrygden og tjenestepensjonen ut ved 67 år+, ville systemet virket akkurat som før pensjonsreformen i 2011. Det gjelder i dette tilfelle både årlig beløp og sum pensjon over livsløpet, dersom en lever like lenge som forventet levealder for sitt årskull. Ny og fleksibel folketrygd påvirker derfor heller ikke tjenestepensjonen for dem som tar ut folketrygd ved 67 år+ når tjenestepensjonen samordnes med folketrygden ved 67 år+.

Tas folketrygden ut ved 75 år, blir den vesentlig høyere enn før pensjonsreformen. Da vil den utgjøre over 80 prosent av sluttlønn og ikke 50 prosent som den ville utgjort ved uttak 67 år+. Det innebærer at årlig sum tjenestepensjon (ca. 20 prosent) og folketrygd ved 75 år (vel 80 prosent) sammen vil utgjøre litt mer enn sluttlønn. Men, som vi vet, skyldes det at folketrygden er utbetalt over åtte færre år, og sum folketrygd over livsløpet om en lever like lenge som forventet levealder, utgjør det samme beløpet om en tar den ut ved 62 år, 67 år eller 75 år.

Dersom en skulle holdt på at årlig sum tjenestepensjon og folketrygd skulle utgjøre minimum 66 prosent av sluttlønn når tjenestepensjonen tas ut, måtte offentlig tjenestepensjon (pluss samordningsfordeler) ha utgjort ca. 40 prosent av sluttlønn når folketrygden er tatt ut ved 62 år. Da ville tjenestepensjonen i løpet av få år ha kompensert det lavere beløpet i folketrygd ved uttak 62 år, og alle med rett til offentlig tjenestepensjon ville tjent stort på å ta ut folketrygden ved 62 år. Det ville nullet ut hovedprinsippet for valgfritt uttak i ny folketrygd. Dersom maksimum årlig pensjon – sum tjenestepensjon og folketrygd – begrenses til 66 prosent (pluss samordningsfordeler), måtte tjenestepensjonen utgjøre minus ti prosent av sluttlønn når folketrygden tas ut ved 75 år. Med fleksibel og nøytral folketrygd blir det rett og slett meningsløst å operere med en bruttogaranti knyttet til årlig pensjon. Da vil ny folketrygd påvirke tjenestepensjonen. Prinsippet om bruttogaranti ved fleksibel folketrygd må tilpasses antall år folketrygden utbetales.

Samordning tjenestepensjon og ny folketrygd slik at tjenestepensjon ikke påvirkes av ny

folketrygd. (Tjenestepensjon et fast tillegg til folketrygden fra tidligst uttak av tjenestepensjon

ved 67 år. Variasjon i sum pensjon skyldes antall år folketrygden utbetales.)

Gjennomført samordning av alderspensjon fra folketrygd og tjenestepensjon etter 2011

Samordningen ble ikke gjennomført slik figur 5 illustrerer. I stedet ble det valgt to forskjellige prinsipper for samordning. Dersom tjenestepensjonen tas ut ved 67 år+ skal tjenestepensjonen samordnes med folketrygden ved 67 år+. Dersom tjenestepensjonen tas ut senere enn 67 år+ skal den samordnes med den folketrygden en da kunne ha mottatt og ikke folketrygden ved 67 år+. Figur 6 illustrerer den tjenestepensjonen og folketrygden disse ulike prinsippene vil gi om en tar ut tjenestepensjonen ved eller etter67 år+. For dem som tar ut tjenestepensjon ved 67 år+ påvirkes ikke tjenestepensjonen av ny folketrygd, men for dem som tar ut tjenestepensjon etter 67 år+ blir tjenestepensjonen lavere og lavere dess lenger en arbeider etter 67 år+. Arbeider en fem-seks år lenger enn 67 år, er tjenestepensjonen samordnet bort. Dette skal forklares nærmere i det etterfølgende.

Tjenestepensjon ved 67 år+

Dersom tjenestepensjonen tas ut ved 67 år+ skal den samordnes med folketrygden ved 67 år+ uavhengig av når folketrygden er tatt ut. Er folketrygd tatt ut ved 62 år blir sum årlig folketrygd og tjenestepensjon ved 67 år+ ca. 50 prosent av sluttlønn. Det er det samme som i prinsippet drøftet foran. Det innebærer at tjenestepensjonen ikke er påvirket av ny folketrygd. Den utgjør ca. 20 prosent av sluttlønn og kommer som et påslag til folketrygden uavhengig av når folketrygden er tatt ut. Men årlig sum pensjon folketrygd og tjenestepensjon er vesentlig lavere enn om bruttogarantien på 66 prosent også skulle gjelde årlig pensjon når folketrygden er tatt ut ved 62 år. Men siden folketrygden da er utbetalt over fem flere år, kompenserer det for det lavere årlige beløp i pensjon. Dette er akseptert av alle parter. Jo senere folketrygden tas ut, desto høyere andel av sluttlønn vil årlig sum av folketrygd og tjenestepensjon utgjøre, til den utgjør 66 prosent pluss samordningsfordeler dersom folketrygden også tas ut ved 67 år+. Da er også årlig folketrygd og tjenestepensjon den samme som før pensjonsreformen i 2011.

Dersom en tok ut bare tjenestepensjon ved 67 år+ og kunne utsette folketrygden til 75 år, ville folketrygden ha utgjort vel 80 prosent av sluttlønn og sum årlig pensjon av sluttlønn vel 100 prosent av sluttlønn. Dette er et teoretisk eksempel fordi ingen synes å være interessert i dette valget.

Tjenestepensjonen tatt ut senere enn 67 år+

Da skal tjenestepensjonen samordnes med den folketrygden en kunne fått om en tok ut folketrygden samtidig med tjenestepensjon. Det gjelder både om en tar ut folketrygden tidligere enn 67 år+, ved 67 år+ eller om en utsetter uttaket av den til etter 67 år+.

Er folketrygden tatt ut før 67 år+ vil årlig sum folketrygd og tjenestepensjon være lavere enn 66 prosent. Men det er en vesentlig forskjell i forhold til om tjenestepensjonen ble tatt ut ved 67 år+. Årlig sum pensjon fra folketrygd og tjenestepensjon vil alltid være lavere enn om en hadde tatt ut tjenestepensjonen ved 67 år+. Dersom en i dette tilfellet hadde tatt ut folketrygden ved 62 år og tjenestepensjonen ved 73 år, ville for eksempel sum årlig tjenestepensjon og folketrygd fra 73 år utgjort bare ca. 37 prosent av sluttlønn, mot ca. 50 prosent om tjenestepensjonen ble tatt ut ved 67 år+. Når en tar ut folketrygden ved 62 år får en for det første lavere årlig folketrygd, siden den utbetales over flere år. Men i tillegg får en null i tjenestepensjon fordi en har arbeidet til 73 år. Da har den årlige folketrygden en kunne fått om en utsatte uttaket av folketrygden til 73 år fjernet tjenestepensjonen.

Med dette samordningsprinsippet blir tjenestepensjonen påvirket av ny og fleksibel folketrygd slik at den blir lavere og lavere dess lenger en arbeider etter 67 år+, og arbeider en fem-seks år lenger, blir tjenestepensjonen null. Da har ny og fleksibel folketrygd påvirket tjenestepensjonen. Følgelig er den i strid med det prinsippet Stoltenberg fastsatte i brevet til Riksmeklingsmannen av 4.6.2009 (Stoltenberg 2009).

Dersom Stoltenberg forstod hvordan forslaget til samordning i 2010 virket i forhold til løftet i brevet til Riksmeklingsmannen (Stoltenberg 2009), hadde han lurt arbeidstakerorganisasjonene i offentlig sektor. Men det kan være grunn til å tro at medlemmene i regjeringen ikke var orientert, fordi virkningene av den intrikate Samordningsfellen ikke var omtalt eller belyst i proposisjonen til Stortinget (Arbeids- og sosialdepartementet 2010). Jf. også uttalelsen fra daværende arbeids- og sosialminister (Andersen 2019) og uttalelsen fra professor West Pedersen (Pedersen 2017, s. 6).

Figur 6 illustrerer altså hvordan tjenestepensjonen og alderspensjonen fra folketrygden følger hverandre fram til alderen hvor det er kompensert for levealdersjusteringen, 67 år og åtte måneder. Deretter flater tjenestepensjonen ut, og spises gradvis opp av samordningsfradragene ved videre arbeid, som følge av den potensielt økte folketrygden. Merk at selv om folketrygden tas ut tidlig, vil uansett tjenestepensjonen reduseres ved arbeid utover 67 år og åtte måneder. Det skjer siden det skal gjøres samordningsfradrag samordningsfradrag for den alderspensjonen fra folketrygden man ville fått om den var tatt ut samtidig med tjenestepensjonen. Siden bruttopensjonen blir uendret om en arbeider lenger enn 67 år og åtte måneder, mens potensiell folketrygd blir høyere, blir tjenestepensjonen gradvis mindre dess lenger en arbeider videre. Som illustrert i figur 6 blir tjenestepensjonen null om en arbeider til 72 år og åtte måneder. Det betyr at muligheten til å få høyere årlig folketrygd ved utsatt uttak, fordi den da skal kompensere for at den utbetales over færre år, i stedet fjerner tjenestepensjonen.

Samordning av tjenestepensjon og folketrygd etter 2011. (Eksempel på pensjonsopptjening

for en person født i 1950. Ved arbeid utover 67 år og åtte måneder reduseres tjenestepensjonen. Alderspensjonen fra folketrygden øker ved utsatt uttak, siden den fordeles på færre forventede leveår. Selve pensjonsopptjeningen av alderspensjon fra folketrygden og tjenestepensjonen er forutsatt å være lik ved alle potensielle uttakstidspunkter.)

Årlig pensjon ved uttak av tjenestepensjon senere enn 67 år+ vil selv ved å utsette uttaket av folketrygden til 67 år+ bli lavere enn bruttogarantien på 66 prosent for aldersgruppene født fra 1944 til 1962. Årsaken er at tjenestepensjonen da blir lavere enn før pensjonsreformen, og den blir lavere dess lenger en arbeider etter 67 år+ til den, som nevnt, blir null om en arbeider til 72-73 år. Lavere enn null kan den selvsagt ikke bli. Det er dette som er illustrert i figur 1 i denne artikkelen. Det er også dette som forårsaker den store forskjellen i årlig pensjon etter fødselsår når en slutter i offentlig tjeneste ved 73 år samtidig som alle har tatt ut folketrygd samme år – 67 år+ – som vist i figur 3. I figur 2 vises det hvordan dette fører til at pensjon over livsløpet blir lavere og lavere dess lenger en arbeider etter 67 år+.

Dersom dette resultatet ikke var så tragisk for dem som har arbeidet lenger i offentlig sektor, er det nærmest komisk når vi vet at hensikten med pensjonsreformen var at den skulle stimulere til at folk arbeider lenger ved at de skulle få høyere pensjon dess lenger de fortsetter å arbeide. Staten ønsket et pensjonssystem også i offentlig sektor hvor en skulle få høyere pensjon dess lenger en arbeider. De var ikke fornøyd med et pensjonssystem i offentlig sektor hvor en fikk samme årlige pensjon jo lenger en arbeidet etter 67 år. I stedet sørget de for et system hvor en både i årlig pensjon og pensjon over livsløpet får lavere og lavere pensjon dess lenger en arbeider etter 67 år+.

Når offentlige pensjonister som har fulgt oppfordringen om å arbeide lenger blir sjokkert når de får langt lavere pensjon enn forventet, er svaret fra det samme byråkratiet at folketrygden kompenserer for den lavere tjenestepensjon eller null i tjenestepensjon. Dette er rett og slett usant fordi det bare gjelder om en også utsetter uttaket av folketrygd til en tar ut tjenestepensjonen. Selv da blir uansett sum pensjon over livsløpet vesentlig lavere dess lenger en arbeider etter 67 år+, og vesentlig lavere enn før pensjonsreformen i 2011. Altså var pensjonssystemet i offentlig sektor før pensjonsreformen i 2011, for dem som er født fra 1944 til 1962, langt bedre for dem somstod i arbeid lenger enn 67 år.

Det er også andre store og alvorlige konsekvenser av å samordne på denne måten:

- Jo mer en sparer til pensjon, desto lavere pensjon får en

- Pensjonskassene får høyere inntekter og lavere utgifter dess lenger en arbeider etter 67 år i offentlig sektor. Likevel har en laget et pensjonssystem som stimulerer økonomisk til å gå av tidligere, noe som også må føre til at flere går av tidligere og som derved bidrar til et dyrere pensjonssystem i offentlig sektor.5

- Når flere slutter tidligere i arbeid, blir skatteinntektene lavere.

- Når flere slutter tidligere i arbeid, blir verdiskapingen målt ved BNP lavere.

- Når en har laget et så stupid pensjonssystem, kan dette og konsekvensene ikke forklares til Stortinget. Da ville de aldri vedta systemet. Derfor må det lages en historie som er slik at Stortinget ikke forstår konsekvensene av samordningen de vedtar.

- Når pensjonssystemet er så stupid, er det også vanskelig for pensjonskassene å forklare dette på en slik måte at det blir forstått av arbeidsgiverne i offentlig sektor og ansatte i offentlig sektor.

Sammenligning mellom opptjening og uttak av tjenestepensjon for aldersgruppene født i 1942 og 1944 når de arbeider lenger enn 67 år+ i offentlig stilling

For å understreke poengene foran har vi i figurene 7 og 8 belyst nærmere opptjening av tjenestepensjon og utbetaling av tjenestepensjon for en person som arbeider lenger enn 67 år+ før og etter pensjonsreformen i 2011. Figur 7 viser en person født i 1942 som ikke er omfattet av Samordningsfellen, og figur 8 en person født i 1944 som er omfattet av denne problematikken. I begge eksemplene begynte personen å jobbe i offentlig sektor i 27-årsalderen, og hadde dermed 40 års tjenestetid ved fylte 67 år. Figurene illustrerer hva den årlige tjenestepensjonen ville vært når en slutter i offentlig sektor ved ulik alder. Siden personer født i 1942 ikke er omfattet av nye samordningsregler vil de motta en årlig tjenestepensjon i overkant av 100 000 kroner, uavhengig av om den tas ut ved 67 år eller senere. For personen i 1944-kullet vil derimot den opptjente tjenestepensjonen reduseres kraftig ved å stå videre i en stilling i offentlig sektor utover 67 år. Tjenestepensjonen som krevde 40 år med arbeid i offentlig sektor å tjene opp, blir relativt hurtig redusert for hver ekstra måned vedkommende står videre i jobb. Ved å fortsette til vel 72 år vil hele tjenestepensjonen være borte.

Det er også grunn til å merke seg at en person som arbeider i offentlig sektor til vedkommendeer for eksempel 55 år, og som da går over i en stilling i privat sektor, vil fra sin offentlige pensjonskasse få en livsvarig årlig tjenestepensjon på 72 400 kroner når vedkommende fyller 67 år. Denne pensjonisten kunne vente med å ta ut folketrygd til 73 år uten at det påvirker den offentlige tjenestepensjonen. Vedkommende kunne også ta ut privat tjenestepensjon om han hadde opptjent slik pensjon. En offentlig ansatt som fortsetter å arbeide i offentlig sektor til 73 år får null i tjenestepensjon.

Verdi av offentlig tjenestepensjon. (Eksempel for person født i 1942. Livsvarig årlig utbetaling ved ulike avgangsaldre.)

Verdi av offentlig tjenestepensjon. (Eksempel for person født i 1944. Livsvarig årlig utbetaling ved ulike avgangsaldre.)

Virkninger for pensjonskassenes økonomi, skatteinntekter og verdiskaping målt ved BNP når en person arbeider lenger enn 67 år+

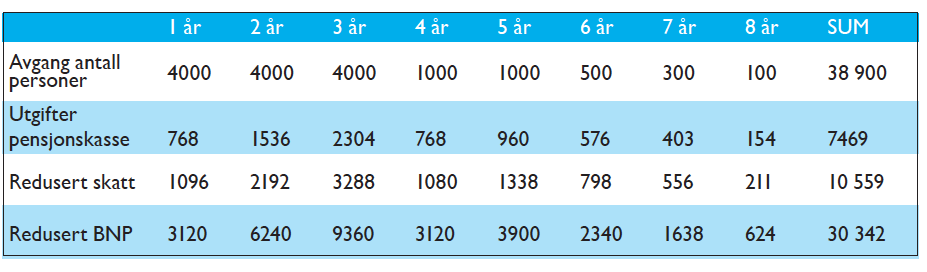

Når en offentlig arbeidstaker fortsetter å arbeide utover 67 år sparer pensjonskassen utbetaling av pensjon, mens arbeidstaker og arbeidsgiver fortsetter å betale både medlemspremie og arbeidsgiverpremie inn til pensjonskassen. De utgjør to prosent av lønn i medlemspremie og 12–15 prosent i arbeidsgiverpremie. Arbeidsgiverpremien er en del av den ansattes arbeidsavtale. Det er derfor gunstig for pensjonskassens økonomi og eieren av pensjonskassen at arbeidstakerne arbeider lenger og utsetter uttak av tjenestepensjon. Det er også positivt for offentlige skatteinntekter og verdiskapingen i samfunnet mer generelt når en arbeider lenger. Dette er belyst i tabell 2. Med en lønn på kroner 600 000 kroner får pensjonskassen en nettogevinst på 192 000 kroner om en arbeider ett år utover 67 år+. Arbeider en til 72 år blir gevinsten for pensjonskassen nesten én million kroner. Skatteinntektene blir 274 000 kroner høyere om en arbeider ett år lenger. Arbeider en fem år lenger vil det gi økte skatteinntekter på over 1,3 millioner kroner. Økt verdiskaping målt ved BNP er 780 000 kroner ved å arbeide ett år lenger. Ved fem års arbeid er økt verdiskaping nesten fire millioner kroner. Forutsetningene for disse beregninger er gjengitt i vedlegg 1.

Virkninger for pensjonskassenes økonomi, skatteinntekter og BNP når en person arbeider utover 67 år+. 1000 kr

Virkninger for arbeidstakerens årlige pensjon og sum pensjon over livsløpet

Takken for gevinstene for pensjonskassens økonomi, skatteinntekter og verdiskaping er lavere pensjon når en slutter å arbeide. Tabell 3 viser tap i årlig tjenestepensjon og samlet pensjon over livsløpet ved å arbeide lenger enn 67 år+. Arbeider en ett ekstra år, synker årlig pensjon med 17 000 kroner per år. Arbeider en fem år ekstra, er hele tjenestepensjonen på 108 000 kroner borte, og en mottar bare folketrygd. I sum pensjon over livsløpet, om en lever like lenge som forventet levealder for sitt årskull, taper en 432 000 kroner i pensjon om en arbeider ett år lenger enn 67 år+. Arbeider en fem år lenger enn 67 år+, blir tapet på nesten 2,2 millioner kroner. Folketrygden over livsløpet er den samme. Hele tapet skyldes lavere tjenestepensjon.

Samfunnsøkonomiske virkninger av Samordningsfellen – arbeidsatferd, skatteinntekter, verdiskaping og pensjonskassenes økonomi

De økonomiske virkningene for en enkeltperson

ved å arbeide lenger enn 67 år+ er:

- Folketrygden er nøytral når det gjelder uttaksalder – påvirkes ikke.

- Pensjonskassene tjener økonomisk på at en arbeider lenger.

- Skatteinntektene blir høyere.

- Verdiskaping målt ved BNP blir høyere.

Den samlede samfunnsøkonomiske virkningen vil avhenge av hvordan Samordningsfellen påvirker arbeidsatferden. Siden tjenestepensjonen og sum pensjon blir vesentlig lavere dersom en arbeider lenger enn 67 år+, må vi anta at færre velger det. Når færre arbeider lenger enn 67 år+ vil effekten på skatteinntekter og verdiskaping ved BNP være negativ, og den negative effekten er større dess flere som velger å slutte tidligere enn de ellers ville gjort. Avgjørende for samfunnsøkonomiske virkninger er følgelig hvor mye Samordningsfellen reduserer arbeidsinnsatsen til offentlig ansatte. De som rammes er arbeidstakere født fra 1944 til 1962. De siste i disse aldersgruppene blir 67 år+ i 2030.

Hvor mye vil Samordningsfellen redusere arbeidsinnsatsen til offentlig ansatte?

For å reflektere nærmere om hvor stort tapet i arbeidsinnsats kan bli, har vi i figur 9 vist hva årlig sum alderspensjon som prosentandel av sluttlønn blir for en person som slutter å arbeide i offentlig tjeneste og tar ut tjenestepensjon ved tre tidspunkter:

- 67 år+ som alltid gir høyest årlig sum tjenestepensjon og folketrygd

- 70 år som er aldersgrensen

- 73 år da tjenestepensjonen er blitt null

Årlig pensjonsnivå vil variere i forhold til når alderspensjon i folketrygden tas ut fra 62 år til 75 år. Effekten vil være tilsvarende for alle som er født fra 1944 til 1953. Men fleksibel og nøytral folketrygd ble innført fra 2011, og følgelig er de født i 1949 første årskull som kunne velge å ta folketrygd allerede ved 62 år.

De som slutter og tar ut tjenestepensjon ved 67 år+, vil alltid ligge høyest i samlet pensjon når de slutter i forhold til dem som slutter senere. Men årlig pensjon vil være høyere dess høyere alderen er ved uttak av folketrygden. Tas folketrygden ut ved 62 år, blir årlig sum pensjon folketrygd og tjenestepensjon bare 56 prosent når en slutter ved 67 år+. Årlig sum pensjon blir 69 prosent om en tok ut folketrygden også ved 67 år+. Hadde en kunne vente med å ta ut folketrygden til 75 år og bare tjenestepensjonen ved 67 år, ville årlig sum pensjon fra 75 år bli 102 prosent av sluttlønn. Dette siste er et hypotetisk tilfelle fordi ingen vil velge et slikt alternativ. Det er også uklart om det er mulig å utsette uttak av folketrygd til et senere tidspunkt enn tjenestepensjonen. Disse alternativene er med for å illustrere systemet.

Utsettes uttaket av tjenestepensjon til 70 år som er den vanlige aldersgrensen i offentlig tjeneste, blir sum pensjon vesentlig lavere enn om en hadde sluttet ved 67 år+. Fra 12 prosent lavere ved 62 år til 7 prosent lavere ved 75 år. Avhengig av lønnsnivå vil tapet vanligvis ligge mellom 30 000 og 60 000 kroner årlig når en slutter. Jobber en i offentlig stilling til 73 år, blir tapet vesentlig større – fra ca. 18 til 39 prosent lavere. Avhengig av sluttlønn, dreier det seg om tap i årlig pensjon fra 70 000 til 200 000 kroner.

Det er vanskelig å tenke seg at så betydelige pensjonstap ved å stå lenger i arbeid etter 67 år ikke vil føre til at langt flere slutter ved 67 år+, og langt færre vil velge å arbeide lenger enn 67 år+. Virkningen er selvsagt avhengig av at offentlig ansatte som er berørt av Samordningsfellen blir informert om disse virkningene. De negative virkningene for personer født fra 1954 til 1962 er noe mindre enn for aldersgruppene fra 1944 til 1953. Likevel er de så kraftige at det også vil ha effekter for disse. Disse gruppene vil sannsynligvis også få bedre orientering om virkningene.

Samlet pensjonsnivå med diverse uttakstidspunkter for folketrygd og tjenestepensjon.

Eksempel for person født i 1950 med 600 000 i årslønn siden 27 år og fram til pensjonering.

Samlende virkninger av Samordningsfellen på verdiskaping målt ved BNP og skatteinntektene

I det etterfølgende har vi forsøkt å anslå hvor mye vi kan tape i verdiskaping målt ved BNP og skatteinntekter på grunn av Samordningsfellen. Vi har først laget et rent regneeksempel for å belyse virkningene. Videre har vi laget to anslag på virkningene – ett anslag basert på at virkningene er relativt beskjedne, og ett anslag hvor virkningene er sterkere.

Regneksempel

Regneeksemplet er utarbeidet for å forstå sammenhengene mellom arbeidsatferd og skatteinntekter og verdiskaping målt ved BNP, og slik at en også kan reflektere bedre over virkningene. I regneeksemplet i tabell 4 er forutsatt at i aldersgruppene fra 1944 til 1962 vil arbeidstakerne redusere sitt arbeidstilbud sammenlignet med om Samordningsfellen ikke eksisterte med: 4000 færre årsverk arbeider ett år utover 67 år+, 4000 færre to år lenger og 4000 færre tre år lenger. Videre at 1000 færre årsverk arbeider fire år lenger og 1000 færre årsverk arbeider fem år lenger. Anslaget på færre personer som arbeider lenger enn seks år er 500, antallet som arbeider sju år lenger er redusert med 300 årsverk, og antallet som arbeider åtte år lenger er redusert med 100 årsverk.

Dette er relativt moderate virkninger i forhold til om alle som ville ønske å jobbe utover 67 år+, hadde sluttet ved det tidspunktet. I beregningene er lagt til grunn gjennomsnittslønn for offentlig ansatte over 60 år på 600 000 kroner. Resultatet er at Samordningsfellen i dette regneeksemplet gir et tap i skatteinntekter på 10,6 milliarder kroner, og BNP reduseres med 30,3 milliarder kroner.

Regneeksempel på samfunnsøkonomiske tapet av Samordningsfellen. Millioner kroner

De samfunnsøkonomiske virkningene vil avhenge av hvordan Samordningsfellen har påvirket og vil påvirke arbeidsinnsatsen til offentlig ansatte. I et anslag basert på at virkningene er relativt beskjedne har vi anslått at skatteinntektene reduseres med 8,5 milliarder kroner og BNP med 24 milliarder kroner. Dersom offentlig ansatte informeres om konsekvensene, må en påregne at virkningene bli betydelig høyere.

I et høyt anslag er skatteinntektene anslått til å bli 15 milliarder kroner lavere og BNP 43 milliarder kroner lavere. Dersom effekten skulle bli at ingen arbeider lenger enn 67 år+ for å unngå Samordningsfellen, snakker vi om høyere tap. Disse anslagene er det gjort nærmere rede for i rapporten Samordningsfellen (Jensen, Farstad og Dahl 2019).

Hvordan unngå Samordningsfellen?

Samordningsfellen kan omgås slik at ansatte får både tjenestepensjon fra 67 år+ og full lønn: En kan selge sin arbeidsinnsats som tjenester fra enkeltpersonforetak eller et aksjeselskap til den offentlige arbeidsgiveren. Da kan en motta offentlig tjenestepensjon samtidig som en mottar arbeidsinntekt. Altså en pose og sekk-løsning. Det er eksempler på at offentlige virksomheter har satt slike løsninger i system.

En kan ta arbeid i privat sektor. Da kan en heve full pensjon ved 67 år+, og det får ingen negative konsekvenser for den offentlige tjenestepensjonen av at en arbeider i privat sektor. Her blir det også pose og sekk.

Ved siden av disse løsningene kan en arbeide for såkalt pensjonistlønn eller i en mindre deltidsstilling. Da må ikke arbeidstakeren meldes inn i den obligatoriske tjenestepensjonsordningen. Arbeidsavtaler av denne karakter kan åpne for arbeidsforhold hvor arbeidstakernes rettigheter undergraves og svekkes. Derfor er mulighetene til å gå inn på slike avtaler og omgåelser ved å inngå konsulentavtaler mer begrenset i dag enn de var i 2011.

Virkninger av Samordningsfellen på målene for pensjonsreformen

Formålet med pensjonsreformen var (Forskningsrådet 2017):

- Et økonomisk og sosialt bærekraftig pensjonssystem

- Å legge til rette for en fleksibel og individuelt tilpasset overgang fra arbeid til pensjon

- Å motivere til arbeid

- God fordelings- og likestillingsprofil

- Enkle hovedprinsipper og god informasjon

I det etterfølgende har vi drøftet mer prinsipielt hvordan Samordningsfellen påvirker pensjonsreformens mål, og også tatt med noen hovedtall som viser utviklingen i folketrygdens utgifter og andelen eldre i arbeid.

Å legge til rette for en fleksibel og individuelt tilpasset overgang fra arbeid til pensjon

Samordningsfellen medfører et betydelig tap i alderspensjon fra ordningen med offentlig tjenestepensjon for aldersgruppene født fra 1944 til 1962 dersom en arbeider utover 67 år+. Dette gir svært sterke økonomiske stimulanser til ansatte i offentlig tjeneste om å slutte ved 67 år+, selv om de ønsker å fortsette i sitt arbeid. Samordningsfellen motvirker derfor pensjonsreformens mål om en fleksibel og individuelt tilpasset overgang fra arbeid til pensjon. Det systemet vi hadde før 2011 for aldersgruppene født fra 1944 til 1962 la i langt bedre grad til rette for dette målet. Da var det full adgang til å ta ut folketrygden ved 67 år, og en fikk ikke lavere årlig alderspensjon ved å arbeide utover 67 år+.

For personer i offentlig tjeneste som ønsker å slutte i arbeid ved 67 år+ eller tidligere, er det heller ikke slike negative effekter. Derfor kan vi til en viss grad si at for dem som ønsker å gå av tidlig, legger pensjonsreformen også for offentlig ansatte til rette for en bedre tilpasset overgang mellom arbeid og pensjon. Men dette står direkte i motstrid til reformens mål om å stimulere til økt arbeidsinnsats (arbeidslinjen).

For den som er født etter 1962, legger systemet bedre til rette for å kombinere arbeid og pensjon. De kan ta ut både folketrygd og tjenestepensjon allerede fra 62 år, og kombinere full pensjon med fullt arbeid.

Motivere til arbeid

Dette er pensjonsreformens klart viktigste mål. Derfor er prinsippene i pensjonsreformen at det skal lønne seg pensjonsmessig å arbeide lenger og å motvirke at folk slutter tidlig i arbeidslivet Siden Samordningsfellen gir lavere og lavere tjenestepensjon ved å arbeide utover 67 år+, motvirker den direkte motivasjonen til å arbeide utover denne alderen. Pensjonsfaglig rådgiver Dag Falkenberg uttalte «Dette regelverket vil jo desidert medvirke til at man motvirkerarbeidslinjen».6 Dette er understreket av uttalelser fra pensjonsøkonom Øyvind Røst i KLP og til uttalelser om profesjoner det er mangel på (Kommunal Rapport, 19. juni 2019).

Figur 10 viser sysselsatte i alle sektorer, ikke bare i offentlig sektor. Vi ser en økende sysselsettingsprosent blant de eldre sysselsatte (aldersgruppen 65–74 år) allerede fra 2008. Det er imidlertid et fall i sysselsettingsandelen fra og med 2016. Dette skyldes antakelig konjunkturnedgang etter oljeprissjokket, noe som viser at etterspørselen etter arbeidskraft er mest avgjørende for sysselsettingen av eldre arbeidstakere.

Sysselsatte i prosent (65–74 år).

Folketrygdens utgifter til alderspensjon etter pensjonsreformen

I rapporten Arbeid, pensjon og inntekt i den eldre befolkningen fra 14. mai 2019 har en arbeidsgruppe ledet av Arbeids- og sosialdepartementet beregnet hvordan pensjonsreformen har påvirket folketrygdens utgifter. Figur 11 viser at innføringen av tidlig uttak av alderspensjon fra folketrygden isolert sett har økt de årlige pensjonsutgiftene med om lag 19 milliarder kroner i 2018. Levealdersjusteringen har redusert pensjonsutgiftene med ca. to milliarder kroner i 2018 og med ti milliarder kroner i perioden 2011–2018. Altså er utgiftsreduksjonen som følge av levealdersjusteringen bare en liten brøkdel av utgiftsøkningen som følge av innføring av valgfritt uttak av alderspensjon.

Det som har hindret en eksplosiv vekst i folketrygdens utgifter til alderspensjoner etter pensjonsreformen, er at pensjonene til alle eksisterende pensjonister – både personer som var pensjonister i 2011 og nye pensjonister – er blitt regulert lavere enn lønna, og i flere år også lavere enn prisstigningen. Underregulering av pensjoner med 0,75 prosent lavere enn lønnsveksten er i tabellen vist som «indeksering», og har redusert utgiftene med om lag ni milliarder kroner i 2018. Om lag halvparten av regningen for merutgiftene i 2018 for at folk kan ta ut pensjon allerede ved 62 år og ha både full arbeidsinntekt og pensjon, er derfor hittil sendt til alle pensjonister. Siden pensjonsreformen har senket pensjonsalderen til 62 år for dem som vil, og utvidet adgangen til pensjon mens en har arbeidsinntekt, kan vi i beste fall håpe på at pensjonsreformen en gang mellom 2030 og 2040 vil gi netto innsparinger i Norges pensjonsutgifter.

Enkle hovedprinsipper og god informasjon

Det er hevet over tvil at vi har fått et langt mer komplisert og vanskelig forståelig pensjonssystem etter pensjonsreformen enn det vi hadde tidligere (Breit m.fl. 2015). Pensjonssystemet har i tillegg fått helt uforståelige konsekvenser, som Samordningsfellen er et godt eksempel på. Den nye tjenestepensjonen for offentlig ansatte er blitt nesten uforståelig og teknisk vanskelig. Det skyldes blant annet at en etter reformen, som trer i kraft fra 2020, kan ta ut tjenestepensjon ved 62 år og likevel fortsette å arbeide og tjene opp høyere tjenestepensjon. SSB har beregnet at dersom offentlig ansatte jobber til 75 år og tar ut all sin pensjon da, vil de få ca. 130 prosent av sluttlønn i pensjon (SSB 2018).

Årlige merutgifter og innsparinger etter pensjonsreformen, målt i fast G.

Milliarder kroner. G = 95 800 kroner.

Virkninger av Samordningsfellen ble hverken omtalt eller belyst i høringsnotat om pensjonsreformen eller proposisjonene til Stortinget i 2010 og 2019

I innledningen til denne artikkelen gjenga vi både en forskeres vurdering av den informasjonen Stortinget fikk om Samordningsfellen i proposisjonene om pensjonsreformen, og den informasjon stortingsrepresentantene selv har oppfattet å ha fått om Samordningsfellen da de var med på å vedta den. Dette er også drøftet i rapporten Samordningsfellen (Jensen, Farstad og Dahl 2019).

Stortinget har vedtatt en utredningsinstruks som skal sikre at forslag om reformer og nye tiltak fra regjeringen skal være tilstrekkelig utredet. Det gjelder både virkningene for dem som berøres av reformen og de økonomiske virkningene av reformen for samfunnsøkonomien. Finansdepartementet har ansvar for Utredningsinstruksen (Finansdepartementet/DFØ). Foran har vi belyst både økonomiske konsekvenser for dem som rammes av Samordningsfellen og virkningene for skatteinntekter, verdiskaping og pensjonskassenes økonomi. Slik informasjon finnes ikke i proposisjonene til Stortinget hvor Samordningsfellen foreslås. Det er derfor hevet over tvil at Samordningsfellen er et soleklart eksempel på brudd på Utredningsinstruksen. Dersom Stortinget hadde vært informert om virkningene, er det vanskelig å tro at våre fremste tillitsvalgte ville vedtatt et så uheldig tiltak som Samordningsfellen, med sine negative virkninger for både de enkeltpersonene som rammes og for samfunnsøkonomien.

Oppsummering

I denne artikkelen har vi belyst Samordningsfellen, virkninger av den og den forskjellsbehandlingen den gir for personer som arbeider i offentlig stilling etter 67 år+. Mantraet fra våre politikere er at ingen skal få lavere pensjon dersom de arbeider lenger. Det gjelder imidlertid ikke for offentlig ansatte i aldersgruppene født fra 1944 til 1962. De får lavere og lavere pensjon dess lenger de fortsetter å arbeide i ordinære stillinger i offentlig tjeneste. Fordi dette stimulerer disse arbeidstakere til å slutte i sin stilling ved 67 år+, når de får høyest pensjon, vil færre offentlig ansatte i disse årsklassene arbeide utover 67 år+. Effekten av dette er at pensjonskassene taper økonomisk, skatteinntektene fra disse arbeidstakerne blir lavere, og verdiskapingen målt ved BNP blir lavere. Derfor er Samordningsfellen et eksempel på ren molbopolitikk.

Samordningsfellen fører til at opptjente pensjonsrettigheter spart opp av arbeidstakerne – gjerne i fra 30 til 50 år – blir konfiskert. Rent juridisk kan dette være i strid med både tjenestepensjonenes grunnlovsvern og forbudet mot aldersdiskriminering i arbeidsmiljølovens bestemmelser om likebehandling.

Feilinformasjon om Samordningsfellen fra Arbeids- og sosialdepartementet

Arbeids og sosialdepartementet og statsråden har forsvart Samordningsfellen med misvisende og direkte feil informasjon. Det gjelder følgende forhold:

Samordningsfellen er et resultat av forhandlinger mellom arbeidstakerorganisasjonene og staten.

Feil. Det har aldri vært forhandlet om den. Den er ensidig innført av staten, den kom som en stor overraskelse for arbeidstakerorganisasjonene, og den er i direkte strid med det staten og arbeidstakerorganisasjonene var enig om i 2009. Alle arbeidstakerorganisasjonene var uenig i forslaget, og har påpekt de uheldige effektene flere ganger.

Arbeids- og sosialdepartementet benekter Samordningsfellen og at samlet pensjon blir lavere og lavere dess lenger en arbeider etter 67 år+. De hevder at det bare dreier seg om en annen fordeling mellom tjenestepensjon og folketrygd.

Feil. Personer som arbeider utover 67 år+ og som tar ut folketrygd før de slutter i offentlig tjeneste, får lavere årlig pensjon enn 66 prosent og lavere samlet pensjon enn tidligere. Ved å utsette også uttaket av folketrygd til etter 67 år+ kan de oppnå 66 prosent av sluttlønn i årlig pensjon. Men det skyldes at den årlige folketrygden utbetales over færre år slik at disse pensjonistene får lavere forventet alderspensjon fra folketrygden enn andre pensjonister.

Statsråden hevder at å oppheve Samordningsfellen vil motvirke pensjonsreformen.

Feil. Samordningsfellen motvirker pensjonsreformens mål om å arbeide lenger. En oppheving av den vil derfor understøtte pensjonsreformens viktigste mål – arbeidslinjen.

Statsråden hevder det vil koste 15 milliarder kroner å oppheve Samordningsfellen.

Feil. Mest sannsynlig vil en oppheving av Samordningsfellen gi store samfunnsøkonomiske gevinster og gevinster for den offentlige økonomien fordi den understøtter arbeidslinjen og derved gir økte skatteinntekter og økt verdiskaping fordi flere vil arbeide lenger.

Statsråden hevder at oppheving av Samordningsfellen gir pensjonister som arbeider lenger enn 67 år+ nye gevinster som andre pensjonister ikke har hatt tilgang til.

Feil. Disse pensjonistene rammes av levealdersjustering som tidligere pensjonister ikke ble rammet av. De har rett til nøytral og fleksibel folketrygd slik andre har, men får lavere tjenestepensjon enn noen fikk tidligere dersom de slutter å arbeide senere enn 67 år+.

Statsråden hevder at personer som venter med å ta ut folketrygd vil få et urimelig høyt pensjonsnivå som prosentandel av sluttlønn.

Det er bare en konsekvens av omleggingen av pensjonssystemet. Ved å utsette uttak av folketrygden blir den automatisk høyere i årlig beløp fordi det skal kompensere for at den ikke er tatt ut tidligere. I systemet med ny tjenestepensjon for ansatte i offentlig sektor født etter 1962, som departementet har foreslått og Stortinget vedtatt, vil samlet pensjon som prosentandel av sluttlønn bli langt høyere for ansatte som arbeider lenger. Arbeider de til 75 år og tar ut tjenestepensjon og folketrygd da, vil samlet pensjon bli 130 prosent av sluttlønn, ifølge SSB.

Staten hevder i Prop. 87 l (2018–2019) at organisasjonene ikke prioriterte oppheving av Samordningsfellen i avtalen som ledet til ny tjenestepensjon for offentlig ansatte 3. mars 2018.

Ved komiteens høring opplyste forhandlingslederen for Akademikerne at staten avviste å forhandle om Samordningsfellen for eldre årskull. Departementets beskrivelse er derfor usann.

Hva koster det å rette opp Samordningsfellen?

I brev av 10. desember 2018 (Hauglie 2018, s. 6–7) har Statens Pensjonskasse og KLP beregnet hva det vil koste å rydde opp i Samordningsfellen. De har anslått at utgiftene til å rette opp Samordningsfellen vil kreve utbetalinger på til sammen ca. 1200 millioner kroner. I tillegg kommer dem som er rammet i andre pensjonskasser. Pensjonskassene har imidlertid gjennom innbetaling av pensjonssparing til kassene allerede fått disse midlene. Det vil derfor ikke være en merkostnad i vanlig forstand. Pensjonskassen for helseforetakene i hovedstadsområdet forklarer det på følgende måte:

«Totalt har PKH i dag ca. 20 milliarder som er spart opp på vegne av medlemmer som har rettigheter i PKH, der hvert medlem har sin øremerkede rettighet. Hvert enkelt medlem skal basert på tariffer vi får godkjent av Finanstilsynet ha spart opp alle sine rettigheter ved aldersgrensen, ved 67 år for dem som har aldersgrense 70 år. For de medlemmene som arbeider utover det tidspunktet de har forholdstall 1,0 vil reduksjon av utbetalt pensjon tilbakeføres fellesskapet i pensjonsordningen og gi en liten reduksjon i fremtidig premie. Vi har ikke regnet på hva som er tilbakeført i perioden etter 2011 når de nye reglene trådte i kraft, men det er ikke et vesentlig beløp.»

Vedlegg 1

Forutsetninger for beregninger

Gjennomsnittlig årslønn og verdiskaping per årsverk

Årslønn på 600 000 kroner, som er gjennomsnittslønna for personer over 60 år i kommune og statsforvaltningen i 2018 (kilde: SSB, tabell 11421). Verdiskaping målt i BNP er brutto lønnskostnader, som inkluderer 14 prosent av lønn i pensjonssparing og arbeidsgiveravgift på 14,1 prosent av lønns- og pensjonskostnader. Totalt blir da verdiskaping per årsverk 780 444 kroner.

Skatteinntekter knyttet til lønnsmottaker

Med en lønn på 600 000 kroner betales arbeidsgiveravgift på 96 444 kroner. Personskatten er 162 818 kroner fram til og med 69 år, og 144 218 kroner fra og med 70 år (forskjellen skyldes lavere trygdeavgift etter fylte 70 år). Merverdiavgiftsgrunnlaget er satt til 60 prosent av disponibel inntekt etter skatt. Merverdiavgiften på 25 prosent utgjør da 65 577 kroner før 70 år, og 68 367 kroner fra 70 år. Skatt for lønnsmottaker er 324 839 kroner før 70 år og 309 029 kroner fra og med 70 år.

Skatteinntekter knyttet til pensjonist

Pensjonistene anslås å ha en gjennomsnittlig pensjonsinntekt på 411 000 kroner, hvor alderspensjonen fra folketrygden utgjør 303 000 kroner og tjenestepensjonen utgjør 108 000 kroner, gitt uttak av folketrygden og tjenestepensjonen samtidig, og pensjonering ved alderen hvor det er kompensert for levealdersjusteringen. Personskatten på tjenestepensjonen isolert sett blir 40 282 kroner, og merverdiavgiften utgjør 10 158 kroner. Samlet skatt er 50 440 kroner som pensjonist. Skatt på alderspensjon fra folketrygden er ikke medregnet, siden denne pensjonen kunne også vært tatt ut samtidig som en er lønnsmottaker. Differansen i skatteinntekter utgjør 274 000 kroner per reduserte årsverk før 70 år, og 258 000 kroner fra og med 70 år.

Pensjonskassens økonomi

Utbetalt pensjon reduseres med 108 000 kroner for hvert år arbeidstakeren fortsetter i jobb og utsetter uttak av pensjon. Inntekter til pensjonskassen øker med 12 prosent fra arbeidsgiver og 2 prosent fra arbeidstaker av lønn på 600 000 kroner for hvert år utover 67 år+, altså 84 000 kroner. Sum gevinst for pensjonskassen er 192 000 kroner per år.

Amundsen, B.

Pensjonsreformen i Norge. Funn fra evalueringer av reformen (2011–2018). Forskningsrådet 2017.

Arbeids – og inkluderingsdepartementet.

Høringsnotat 20.11 2009. Oppfølging av avtale om, offentlig tjenestepensjon og AFP i offentlig sektor. Oslo 2009.

Arbeids og sosialdepartementet.

Prop. 107 L (2009–2010). Oslo 2010.

Arbeids- og sosialdepartementet.

Representantforslag 46 L (2018-2019) om endring av lov om samordning av pensjonsog trygdeytelser. Brev av 10.12 2018 til Arbeids- og sosialkomiteen i Stortinget.

Arbeids- og sosialdepartementet.

Prop. 87 L (2018–2019). Oslo 2019.

Breit, Eric, Salomon, Robert H. (2015).

Kunnskap og informasjon om pensjon – Nye informasjonsrelasjoner mellom borgere og forvaltning i det nye alderspensjonssystemet. Oslo

Direktoratet for økonomiforvaltning.

Veileder til utredningsinstruksen. 2019.

Dokka, A. G.

Godt pensjonssystem for de fleste som går av senere. SSB 2018.

Grødem, A.G. og Hippe J.

Networking, Lobbying and Bargaining for pensions: trade union power in the Norwegian pensions reform. Journal of Public Policy. 2018.

Finansdepartementet/Kommunal- og moderniseringsdepartementet.

Utredningsinstruksen 2016.

Kommunal Rapport.

Flere gir seg når pensjonen er på topp. 19. juni 2019.

Lundteigen, P.O., Gjelsvik, S. og Toppe, K.

Representantforslag 46 L (2018–2019). Oslo.

Moen, R.

Yrkesaktiviteten økte allerede i flere år før pensjonsreformen. Senter for seniorpolitikk.

Pedersen, A. W.

Historien om en samordningsfelle. Institutt for samfunnsforskning. Oslo 2017

Pensjonspolitisk arbeidsgruppe.

Arbeid, pensjon og inntekt i den eldre befolkningen. SSB 2019.

Statens Pensjonskasse.

Årsberetning 2018.

Stoltenberg, J.

Brev til riksmeklingsmannen. Regjeringen.no 4.6.2009.

Stortinget.

Referat fra stortingsdebatten om representantforslag 46 L (2018–2019). Stortinget 2019.

Stortinget.

Referat fra stortingsdebatten om Prop. 87 L (2018–2019). Stortinget 2019.