Egil Korseberg tidligere daglig leder i Romsdalshalvøya Interkommunale Renovasjonsselskap

Øystein Solevåg daglig leder i ÅRIM

Artikkel publisert i Samfunn og økonomi nr. 1 og 2 – 2020

Et case fra Romsdalshalvøya

Interkommunale Renovasjonsselskap

Romsdalshalvøya Interkommunale Renovasjonsselskap ble sommeren 2017 rammet av konkursen i RenoNorden AS. I representantskapet i august 2017 ble det fattet vedtak om å etablere RIR Transport AS, og administrasjonen ble bedt om å legge fram en evaluering av egenregidriften av innsamlingstjenestene i selskapet innen 2020. Evalueringsrapporten beskriver driftssituasjonen etter to år som positiv med et tilfredsstillende økonomisk resultat, det vil si at RIR Transport AS i den tiden selskapet har eksistert har gjennomført innsamling etter de samme kravene som gjaldt for RenoNorden og til en kostnad som budsjettert. Det har vært en stor endring i bransjen i løpet av de siste to årene etter tre store konkurser blant landsdekkende innsamlingsselskaper. Mer av den kommunale innsamlingen gjøres i egenregi enn det som var vanlig tidligere. Nå er bare ca. 50 prosent av husholdningene i Norge renovert av private selskaper etter konkurranseutsetting. Avfall Norge har gjort en sammenligning av de 30 selskapene som har vært med i deres benchmarking de senere årene, og det er ikke mulig å påvise noen systematisk forskjell i kundetilfredshet, driftseffektivitet eller gebyrnivå når det gjelder utsettingsgrad.

Romsdalshalvøya Interkommunale Reno vasjonsselskap (RIR) har ansvaret for den kommunale renovasjon i Molde, Hustadvika, Gjemnes, Rauma og Aukra kommuner. Fra

1. oktober 2016 tok RenoNorden Norge AS (RN) over kontrakten med RIR IKS om innsamling i alle RIR-kommunene. Oppstarten gikk veldig bra, og alt var godt forberedt fra både RNs og RIRs side.

Sommeren 2017 fikk RIR informasjon fra ledelsen i RN om at kontrakten var en av flere som de tapte penger på (senere opplyst til 3,5 millioner kroner pr. år), og at risikoen for konkurs var til stede. De satte fram tilbud om å avslutte kontrakten. Det samme tilbudet ble gitt til de andre selskapene med tapskontrakter. Administrasjonen i RIR hadde god kontakt med disse. Det ble enighet mellom RIR og RN om å avslutte kontrakten mot en godtgjøring, og at RIR skulle ta over driften pr. 1. septem ber 2017 som en virksomhetsoverdragelse. Alle biler og ansatte ble overført til RIR Transport AS (RT), et selskap som ble etablert for denne situasjonen. De fleste av de andre renovasjonsselskapene i samme situasjon valgte å sitte på gjerdet. Mandag 18. september 2017 ble konkursen registrert, og kreditorene sikret drift av bilene i 140 kommuner ut den uka.

Situasjonen som oppsto i juni ble hele tiden drøftet med styret. Styreleder og ekstern advokat var med i forhandlingene som ble ført med konsernledelsen i RN. Forhandlingene inneholdt børssensitivt materiale, og RIR var derfor pålagt taushetsplikt av Oslo Børs. Mediene rettet sin oppmerksomhet mot RN etter kritiske børsmeldinger, og da avtalen ble signert den 6. juli, gikk RN ut med børsmelding umiddelbart. Etter offentliggjøring av saken var det mulig for administrasjonen i RIR å legge fram avtalen for representantskapet i et ekstraordinært møte den 18. august. For at alle interesserte fra eierkommunene skulle få samme informasjon, ble det i forkant arrangert et eiermøte. Her møtte de fleste rådmennene også.

Representantskapet fattet i dette møtet følgende vedtak:

«Representantskapet i RIR IKS støtter styrets vedtak om å overta driften i egenregi fra 1. september 2017. Representantskapet ber styret foreta en evaluering innen 2020, slik at ny anbudsutsetting blir et reelt alternativ når den tid kommer.»

Nåsituasjonen med drift i egenregi

Forutsetningene

Det må sies at det var flere elementer av flaks i overtakelsen fra RN. RIR hadde nemlig liten kompetanse på drifting av en bilpark med komprimatorbiler. RIR hadde heller ikke arbeidsledererfaring for renovatører, og i tillegg var flere av sjåførene RIR overtok utlendinger uten særlig godt norsk språk. Men det viste seg at ansatte hos den forrige kontraktsparten på innsamling var interessert i å begynne i RIR Transport. Det gjaldt både avdelingslederen gjennom mange år og en formann med språkkunnskaper. I tillegg hadde RIR akkurat fått tilgang på en tomt i nærheten med muligheter for parkering under tak for alle renovasjonsbilene. RN hadde leid et annet utendørs areal, som RIR nå slapp å betale leie for.

Da RT tok over, ble kravene som anbudet bygget på lagt til grunn. RT skulle ha de samme kravene som RN hadde greid å innfri de første 11 månedene av sin kontrakt. Det eneste som ble gjort om fra starten var at de taktiske elementene i prismodellen fra RN ble fjernet. Det vil si at RT fikk betalt det samme for å tømme en 140-liters dunk uavhengig av hva som var i den eller hvem som eide den. RN hadde gitt taktiske priser for eksempel på tømming av næringskunder (det er noe forskjell i prisene mellom husholdning og næring fremdeles, for eksempel på grunn av lengre henteavstand for næringsdunkene).

Tariffavtalen renovatørene hadde ble videreført så lenge den gjaldt, det vil si til 30.4.2018. Ingen av de ansatte var organisert, og RT ble heller ikke meldt inn i noen arbeidsgiverorganisasjon ved oppstarten.

Kommunikasjon

En av gevinstene som kom ganske raskt var en enklere kommunikasjon og «kortere vei» mellom RIRs kundesenter og bilene. Alle bilene ble oppgradert med bedre telefoner. Kundesenteret eller formannen kunne få tak i sjåførene som var ute på rute mye raskere enn tidligere, for å omdirigere eller sende dem tilbake for å rette feil. Det har selvsagt vært et ønske at kundesenteret i RIR kunne ringt alle sjåførene, men på grunn av språkproblemene til noen av dem må formannen ta denne jobben.

Endring av «kontrakten»

RIR har med en egenregimodell nå muligheten til å gjøre endringer som var umulig under en kontrakt som var spesifisert i 2015. Eksempel på dette kan være å tilby henting av beholder ved husveggen eller splitte hytterenovasjonen opp i kildesorterte fraksjoner. Begge disse endringene kan nå gjennomføres uten at det krever reforhandling av kontrakten. I tillegg er det gjort endring av ruter for å tilpasse lengden av arbeidsdagen slik at sjåfører og biler blir best mulig utnyttet.

Tariffavtale

Allerede i eiermøtet i august 2017 ble det sett på som et problem at noen i RIR skulle ha en annen tariff, det vil si andre arbeidsvilkår enn resten, selv om dette paradoksalt nok ble godtatt så lenge sjåførene jobbet hos en underleverandør. Dette løste seg egentlig av seg selv, da verken arbeidsgiver eller ansatte hadde forhandlingsrett i den eksisterende tariffavtalen. Da den gikk ut 1. mai 2018, måtte den derfor erstattes, og det var naturlig at den nye avtalen for arbeidsgivers del var i KS Bedrift (nå Samfunnsbedriftene). Utover høsten 2018 valgte også flere av de ansatte å organisere seg i Fagforbundet. Selve innmeldingen til denne tariffen ga faktisk ikke behov for særlige endringer, men lønnsoppgjørene etterpå har gitt sjåførene en bedre lønnsutvikling enn gjennomsnittet, siden de lå noe lavere enn øvrige ansatte i RIR.

Pensjonen er for RIR Transport gjort innskuddsbasert hos Storebrand i henhold til dette alternativet i tariffavtalen. Det innebærer en hybridordning med 7 prosent innskudd og 2 prosent egenandel, noe som gjør den sammenlignbar med den ytelsesbaserte pensjonen som KLP har for de ansatte i RIR IKS. Den ekstrakostnaden dette har påført selskapet går fram av den økonomiske oversikten nedenfor.

Økonomisk analyse

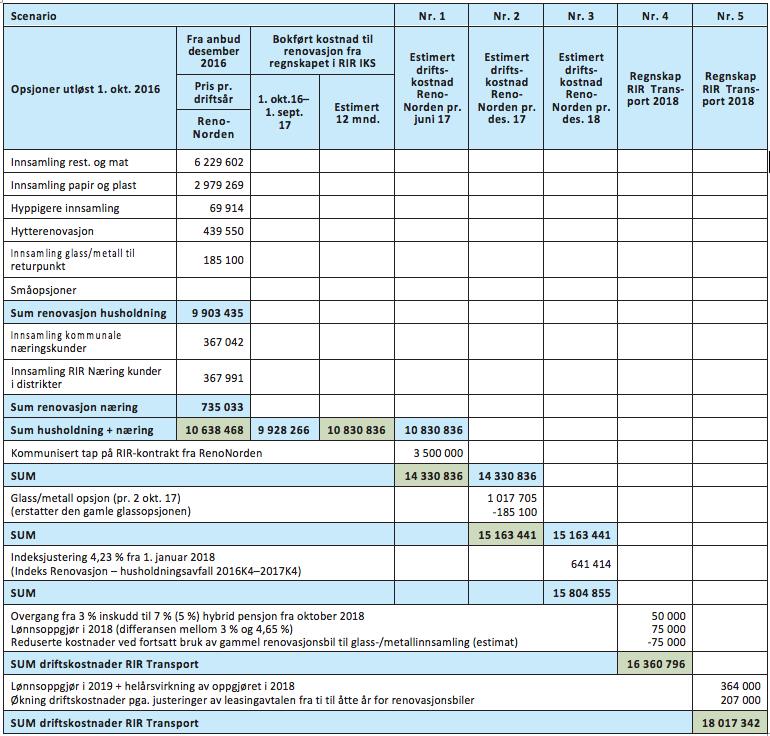

Fra tilbudene RIR fikk i anbudsprosessen i desember 2015 kan vi se hvordan de ulike selskapene priset sine tjenester da (disse prisene ville ha blitt indeksjustert fram til 2018):

Her ser vi at RenoNorden var klart lavest i pris, både for renovasjon av husholdning isolert, men også om vi tar med opsjonene for innsamling av kommunale kunder og RIR Næringkunder ute i distriktene. Hos noen av de andre tilbyderne ser vi tydelige tegn på taktisk prising av enkelte opsjoner, for eksempel innsamling av papir og plast hos Lev 5 (9,42 millioner mot 4,48 hos nest dyreste) og innsamling av RIR Næringkunder hos Lev 3 (3,0 millioner mot 0,87 hos nest dyreste) Det er ukjent for RIR hva som var bakgrunnen for denne prisingen. En sammenligning mot faktisk bokført kostnad i regnskapet viser at RIR betalte ca. 9,93 millioner kroner for innsamling i de elleve månedene RenoNorden hadde innsamlingsoppdraget. Estimert for et helt driftsår gir dette en årskostnad på ca. 10,83 millioner, som er ca. 192 000 kroner mer enn hva den opprinnelige kontrakten skulle tilsi. Dette avviket skyldtes ekstrakostnader i forbindelse med igangkjøringen høsten 2016.

SWOT-analyse – egenregi

| Styrker: -Mindre avstand til abonnent -Renovatørene er RIR-ere -Bedre arbeidsvilkår for ansatte -Bedre styring på drift og utvikling av kjernevirksomheten -Bygger kompetanse i egen lokal organisasjon -Bruker ikke prosjektressurser på innføring av ny innsamler -Sikker leveranse av tjenestene -Får ingen store kostnadshopp ved skifte av kontrakt | Svakheter: -Ikke så stabilt forutsigbare kostnader – Må ha egen tilgang på reserve- materiell og personer -Må følge opp tolv sjåfører i stedet for én kontaktperson/driftsleder -Binder kapital ved kjøp av biler -Får antakelig dårligere priser ved kjøp av biler -Mer krevende å argumentere for høyere gebyr -Organisasjonen fokuserer på drift i stedet for på kundene |

| Muligheter: -Kan kontinuerlig innføre nye ordninger, ikke bare hvert sjette år -Kan lettere innhente forslag til forbedringer fra renovatørene -Kan utløse synergier med drift av anlegget/næring -Kan innføre kostnadsreduserende tiltak som gir oss gevinsten | Trusler: -Manglende fokus på kostnadskontroll -Sykefravær o.l. kan slå ut på servicegraden -Arbeidskonflikter må løses av RIR -Ulykker/havari av biler må løses av RIR |

SWOTanalyse – konkurranseutsetting

| Styrker: -Forutsigbare kostnader i hele kontraktsperioden -Tydelig ansvar for hvem som skal gjøre hva -Ikke noe ansvar for maskinhavari eller sykefravær e.l. | Svakheter: -Mindre fleksibilitet i utvikling/utprøving av tjenestetilbudet -Dårligere kontroll med drift -Ingen eierskap til kjerneverdiene -Krevende ved skifte av entreprenør -Store og usikre transaksjonskostnader – Mindre kontroll på dårlige lønns- og arbeidsvilkår |

| Muligheter: -Lavere priser pga. stordriftsfordeler | Trusler: -Konkurs og brudd i tjenesteleveransen -Redusert servicegrad fordi leverandøren prioriterer kostnadskutt -Høyere priser pga. liten konkurranse i markedet -Feil selvkostregnskap pga. taktisk prising av leverandør |

Scenario 1: I møter med konsernledelsen i RenoNorden i juni 2017 fikk RIR bekreftet at de hadde et tap på kontrakten med RIR på ca. 3,5 millioner pr. år. Estimert driftskostnad for RIR-kontrakten var derfor ca. 14,33 millioner pr. år

Scenario 2: RIR utløste opsjon om innsamling av glass/metall ute hos abonnentene. For å løse denne oppgaven i henhold til kontrakten måtte RenoNorden ha gått til innkjøp av en ny renovasjonsbil og sannsynligvis ansatt en ekstra sjåfør. Det ville gitt en sannsynlig merkostnad på ca. 830.000 kroner. Årlig driftskostnad ville da steget til 15.163.441 kroner pr. desember 2017.

Scenario 3: Estimert driftskostnad for 2018 etter en indeksjustering på 4,23 prosent hadde vært ca. 15,8 millioner. Dette er da et fullt driftsår hvor RenoNorden utfører utløste opsjoner, men hvor bilparken består av åtte nye biler og to Scania 2009-modeller.

Scenario 4: RIR Transport AS startet opp 1. september 2017, og hadde i den forbindelse noen ekstraordinære oppstartskostnader. Dette gjaldt særlig etterslep av vedlikehold på de tre eldste bilene som fulgte med i overtakelsen fra RenoNorden. Første tilnærmede normale driftsår var 2018, hvor RIR Transport hadde samlede driftskostnader på 16,36 millioner. Forskjellen fra RenoNorden var at de ansatte da hadde fått et godt lønnsoppgjør på 4,65 prosent (mot normalt ca. 3 prosent), og at RIR Transport fra oktober 2018 gikk over fra en 3-prosent innskuddsbasert pensjonsordning til en hybridpensjon på 7 prosent minus 2 prosent egenandel. I tillegg ble det brukt tre gamle biler, mot to som i scenario 3. I summen på 16,36 millioner er det inkludert overheadkostnader fra RIR-konsernet på 595.000 kroner. Dette gjelder andelen av kostnader til ledelse, økonomi og regnskap, samt kostnader til diverse programvare og lisenser. Det er usikkert om RenoNorden har hatt en tilsvarende post i sitt driftsregnskap.

Scenario 5: Dette viser driftskostnader pr. 31.12.2019 på 18.017.342 kroner. Ved inngangen til 2019 ble lengden på leasingavtalen som ble overtatt fra RenoNorden endret fra opprinnelige ti år, til mer realistiske åtte år, fordi det er forventet levetid på slike biler. Dette er bedre tilpasset den opprinnelige avtalen som hadde varighet til 2024. Øvrige tillegg fra 2018 og et nytt godt lønnsoppgjør kommer også i tillegg.

Konklusjon – økonomisk analyse

Selskapet RIR Transport har vært underlagt samme kostnadskontroll og oppfølging som den øvrige virksomheten i RIR. Resultatet må sies å være tilfredsstillende.

SWOT-analyse

Det er gjennomført en SWOT-analyse blant sentralt ansatte i RIR. De vesentligste punktene her er at RIR ved egenregi får en sikkerhet for framtidige leveranser, som uansett hvor godt vi kvali tetssikrer kontrakten ikke er like høy med et privat selskap. Det er jo nettopp derfor en rekke samfunnskritiske tjenester er lagt til kommune, fylke og stat, for å sikre at de ikke faller vekk ved en konkurs. Et annet meget viktig punkt er at kommunene med drift i egenregi kan drive produktutvikling kontinuerlig, ikke bare ved hver anbudsrunde. Kravene – og dermed løsningene – endrer seg raskt på avfallsområdet. Det er bare å se hvor raskt plukking av avfall i naturen har blitt en folkebevegelse. Systemene og ansvarsforholdene må endres minst like raskt. De siste to årene har sjåførene og øvrige ansatte i RIR Transport hatt en usikkerhet når det gjelder sin arbeidssituasjon som har virket inn på flere måter. De viktigste er nok at lojaliteten har blitt mindre – «vi kan jo uansett miste jobben om et år» – og at rekrutteringsutfordringene har vært store, spesielt blant norske sjåfører. Det vil derfor fortsatt finnes noen muligheter til bedring av økonomien ved et vedtak om fortsettelse for selskapet.

Situasjonen ellers i landet

Det er mange selskaper som kom i samme situasjon som RIR etter konkursen i Reno Norden, og som da måtte velge mellom egen regi og konkurranseutsetting. Mest likt er nok HIM (Haugalandet) som også valgte å etablere et eget transportselskap. Sirkula på Hamar gjorde også en evaluering høsten 2019, men de fleste har faktisk gått over til egenregidrift uten en forutgående grundig analyse. Nå er markedet delt i omtrent to like deler mellom egenregi og konkurranseutsetting. Dette er en kraftig forskyvning mot egenregi i forhold til for fire år siden.

En samlet oversikt over hva norske renovasjonsselskaper har valgt er ikke etablert. Fagforbundet viser hvor mange kommuner som har vært ofre for konkurser i bransjen og hva de har valgt, men de teller enkelte kommuner to ganger siden noen først brukte Veireno og deretter RN. Samfunnsbedriftene bruker ikke ressurser på å holde en slik oversikt oppdatert. Men noen selskaper som RIR har hatt kommunikasjon med i denne prosessen, er:

Sirkula på Hamar, som har gjort slikt vedtak:

Styret anbefaler at innsamling av husholdningsavfall drives i egenregi etter at midlertidig kontrakt med Nortransport eravsluttet. Opplegget for innsamling i egenregi legges frem for styret snarest i egen sak.»

Haugaland Interkommunale Miljøverk (HIM), som har gjort følgende vedtak:

- Drift i egenregi av HIM Transport AS videreføres som en fast ordning.

- HIM Transport AS etableres med faste lokaliteter på hhv. Årabrot og Toraneset miljøpark.

Innherred Renovasjon hadde ca. 65 prosent i egenregi fram til februar 2018, da de resterende 35 prosent ble avsluttet med Retur AS og lagt inn i deres eget selskap ReTrans Midt AS.

Midtre Namdal Avfallsselskap avsluttet da også med Retur AS og gikk inn i ReTrans Midt sammen med HAMOS og IR.

Renovasjonsselskapet for Drammensregionen (RfD) gikk ut med ny konkurranse etter utløpet av den midlertidige i forbindelse med konkursen, og fikk kun én tilbyder som endte etter forhandlinger med en pris som var ca. 50 prosent høyere.

Markedssituasjonen for innsamlere

I 2017 gikk både Veireno og RN konkurs. Retur AS hadde så store problemer at de kom seg ut av alle kontraktene de hadde i Midt-Norge i 2018, men gikk likevel konkurs i mars 2019. Det var da kun to store landsdekkende selskaper igjen – NordRen AS og Norsk Gjenvinning Renovasjon AS. Begge disse selskapene er fortsatt til stede i markedet. Restene etter RenoNorden i Sverige og Danmark er kjøpt av spanske Urbaser (gjennom Urbaser Nordic) som fra før er etablert i over 20 land i Europa, Amerika, Asia og Afrika. I Norge er de foreløpig bare representert av NordRen, som de har etablert Urbaser Nordic sammen med.

Framtidige alternativer

Det er i hovedsak to alternativer, egenregi eller konkurranseutsetting, men ved å splitte det første i to får vi disse tre alternativene: Videre drift i egenregi i RIR, etablere et større selskap i samarbeid med ÅRIM, og ny anbudsutsetting. I tillegg kommer ulike tidsperspektiver i alle disse alternativene

Alternativ 1: Videre drift av RIR Transport AS

Alternativet innebærer at RIR Transport AS drives videre etter dagens driftsmodell. Selskapet har i dag tilhold i Årøsetervegen 2B. Denne tomten kan leies fram til 2024. Bilparken i RIR Transport er todelt. De fleste av bilene er ferdig avskrevet i 2024, mens tre nye biler ikke er ferdig avskrevet før i 2027. Det vil si at det vil være mulig å spre anskaffelse av nye biler over flere år. Dette alternativet bør velges.

Alternativ 2: Videre drift i større selskaper

ÅRIM, Ålesundregionens Interkommunale Miljøselskap IKS er renovasjonsselskap for kommunene Giske, Haram, Norddal, Sandøy, Skodje, Stordal, Stranda, Sula, Sykkylven, Vestnes, Ørskog og Ålesund. Selskapet hadde også kontrakt med RN sommeren 2017. De hadde ikke en tapskontrakt, så de var ikke blant selskapene som ble tidlig informert om konkurstrusselen, men hadde allikevel forberedt en slik mulighet. Da konkursen var et faktum 18. september 2017, var de derfor relativt klare med sin løsning om å overta sjåfører og biler fra konkursboet. De valgte å legge disse ansatte direkte inn i ÅRIM. De har derfor nå 20 biler og 35 renovatører i selskapet. Totalt er det ca. 60 ansatte i ÅRIM.

I Midt-Norge har selskapene MNA (Midtre Namdal), IR (Innherred) og HAMOS (Orkanger) vært utsatt for noe av det samme. Her hadde selskapene helt eller delvis satt innsamlingen ut på anbud, og hadde kontrakt med ulike leverandører. Retur AS (ett av selskapene som også hadde gitt pris til RIR i 2015) hadde tilsvarende problemer som RN utover høsten 2017 og ba om å bli løst fra de kontraktene de hadde i Midt-Norge. (Retur AS gikk konkurs 1. mars 2019.) I januar 2018 ble derfor disse tre interkommunale selskapene enige om å legge alle biler og sjåfører i ett selskap – ReTrans Midt AS. De skrev i den forbindelsen:

«Gjennom ReTrans Midt AS er det et mål å påvirke kvaliteten positivt, blant annet gjennom å høste av stordrifts fordelene og skape forutsigbarhet og trygghet for arbeidsplassene. Eksisterende ressurser i eierselskapene skal utnyttes gjennom utveksling av utstyr og tjenester på en effektiv og rasjonell måte.»

– Vi skal sikre at tjenestene til innbyggerne blir drevet kostnadseffektivt og i tråd med forventningene hos kunder og eiere, sier styreleder i ReTrans Midt AS, Torbjørn Evjen.

ReTrans Midt AS eies av kommunene gjennom de tre selskapene HAMOS Forvaltning, Innherred Renovasjon og Midtre Namdal Avfallsselskap. For eierselskapene er det viktig å sikre en beredskap med stabile renovasjons tjenester til alle innbyggere innenfor selskapenes ansvarsområde og sikre at arbeidsplassene er stabile og trygge.

En av de tjenestene som nå er tilgjengelig for alle tre selskapene er et verksted som IR driver i Levanger. Ledelsen i ÅRIM og RIR har luftet muligheten for å gjøre det samme – å samle alle sine biler og sjåfører i ett selskap. RIR vil der for se på dette som ett alternativ for videre drift i egenregi. Ved en sammenslåing kan det være mulig å bygge opp og sikre bedre kompetanse på bilvedlikehold og service på aggregatet (på bygget på komprimatorbilene) som ingen av de tilgjengelige verkstedene i området har kompetanse på. Selskapet vil da ha 30 biler og ca. 37 sjåfører, noe som vil kunne gi bedre mulighet til reservekapasitet av både biler og sjåfører i situasjoner med skader eller fravær.

Alternativ 3: Anbudsutsetting

Dette alternativet kan iverksettes på flere måter:

Deling av området

Ved forrige anbudsrunde ble det diskutert i styret og representantskapet om RIR-området skulle deles i flere områder. Det ble da besluttet å gå ut på anbud med RIR-kommunene som ett område. Men det er også mulig å dele området i to–tre områder, slik at flere mindre selskaper kan være med i konkurransen.

Tidspunkt

En anbudsutsetting av RIR-området vil være enklest å gjennomføre i 2024. Da vil de bilene RIR overtok etter RN være ferdig nedskrevet Ved et tidligere tidspunkt kan man kreve at bilene overtas av vinneren, men det er grunn til å tro at det vil gjøre kontrakten mye dyrere, siden den ikke kan leveres med disse bilene i hele kontraktsperioden, det vil si at entreprenøren må fornye bilene i kontraktsperioden. Renovasjonsbiler har en avskrivningstid på sju-åtte år. (RIR Transport har som nevnt tidligere også vært nødt til å anskaffe tre nye biler, som ikke vil være ferdig avskrevet før i 2027.)

Skal RIR Transport kunne gi pris?

Et spørsmål i forbindelse med en ny anbudsrunde er om RIRs eget selskap skal kunne legge inn pris. Valget om anbud eller ikke kan være begrunnet i ulike forhold, men hovedgrunnen for anbud må være å få en lavere kostnad. For at konkurranse skal fungere, må det helst være så mange deltakere som mulig. RIR Transport bør dermed kunne få gi pris på hele eller deler av anbudsområdet. Det vil også sikre at det uansett blir konkurranse om Rauma.

Drøfting av situasjonen og framtidige alternativer

Argumenter for konkurranseutsetting

Det pågår kontinuerlig en diskusjon om organiseringen av offentlig tjenesteyting. Dette er både en faglig og en politisk diskusjon. Innsamling av husholdningsavfall er en slik oppgave som mange kommuner fra begynnelsen av 2000-tallet valgte å konkurranseutsette.

Det kanskje mest brukte argumentet for å konkurranseutsette offentlig tjenesteyting er at fravær av konkurranse og profittmotiv reduserer insentivene til å kutte kostnadene og øke produktiviteten. Konkurranse mellom mange tilbydere gjør at den som er best egnet til å drive, får tilslaget. Monopol reduserer effektiviteten, ifølge økonomisk teori.

Konkurranseutsetting som næringsutvikling er også et argument som blir benyttet. Gjennom å konkurranseutsette kommunal tjenesteyting kan lokale virksomheter få flere ben å stå på. Når det gjelder renovasjon har det de siste 15–20 årene imidlertid vært en utvikling der stadig større private virksomheter har tatt over markedet, mens mindre, lokale virksomheter har tapt markedsandeler. Ett argument som blir benyttet for konkurranseutsetting i denne situasjonen er at det bidrar til spesialisering og utnyttelse av stordriftsfordeler.

Et annet argument som brukes er at konkurranseutsetting gir mulighet til å prøve ut nye driftsformer og kan bidra til innovasjon. I flere sammenhenger blir det også vurdert som sannsynlig at «trusselen» om konkurranseutsetting kan være en spore for offentlige virksomheter til å innovere og effektivisere.

Konkurranseutsetting kan gi større økonomisk forutsigbarhet ved at en større del av risikoen ved å utføre tjenestene blir flyttet over til en privat leverandør. Når tjenestene blir ut ført i egenregi, må virksomheten selv i større grad ta risikoen ved tekniske feil på biler, feil rekruttering av personell osv. Samtidig kan konkurranseutsetting fungere som et hinder for videreutvikling av tilbudet. Regelverket om offentlige innkjøp gir mindre mulighet til å endre inngåtte kontrakter, for eksempel større endringer i kildesorteringstilbudet.

En stor utfordring i tradisjonelle renovasjonskontrakter er at bilparken som blir benyttet i kontrakten er spesialtilpasset oppdraget som skal gjennomføres. Det er derfor vanlig at den private aktøren som vinner en renovasjonskontrakt kjøper inn biler til å utføre arbeidet i hele kontraktsperioden (seks–åtte år). Dette medfører at alle renovasjonsbilene er kjøpt inn på samme tidspunkt. Det foregår en omfattende utvikling når det gjelder for eksempel utslippskrav til tunge kjøretøy. Det at hele bilparken blir fornyet på én gang er kritisk når det gjelder leveringssikkerhet, og det hindrer innføring av ny miljø og innsamlingsteknologi i avtaleperioden.

Argumenter mot konkurranseutsetting

Et argument som ofte blir brukt mot konkurranseutsetting er at det er lav reell effektiviseringsvinst i å drive tjenester som er arbeidsintensive og vanskelig å mekanisere, altså at lønnskostnadene utgjør en stor del av tjenesten. I slike tjenester vil innsparing som følge av konkurranseutsetting i praksis være et resultat av at arbeidstakerne får dårligere lønn og arbeidsvilkår. I sin tur fører dårligere lønn og mer usikre arbeidsplasser til tap av kvalifisert arbeidskraft og til rekrutteringsutfordringer.

Et annet argument som blir brukt mot konkurranseutsetting, særlig av drift av samfunnskritisk infrastruktur, er at det kan gi redusert samfunnssikkerhet. Offentlige virksomheter mister både driftskompetanse og fysiske virkemidler for å kunne utføre slike tjenester gjennom konkurranseutsetting. Ved en leverandørsvikt kan det være krevende å sikre tilbudet til innbyggerne.

Faglig blir transaksjonskostnader også framhevet som et moment som er viktig å vurdere ved konkurranseutsetting. Transaksjonskostnadene er hva det koster å benytte seg av markedet. For en offentlig virksomhet er det ikke nok å sammenligne interne og eksterne kostnader ved å produsere en tjeneste. Denne sammenligningen må også inkludere de kostnadene virksomheten har ved å gjennomføre konkurranser, oppstart av ny leverandør, juridisk kontraktsoppfølging osv. Et tilbud som er litt rimeligere fra en ekstern produsent, kan derfor bli dyrere når transaksjonskostnadene blir regnet med.

Det finnes eksempel på at konkurranseutsetting har ført til at tilbydere legger opp til å levere en tjeneste på ulovlige vilkår, som lønn under minstelønn og ulovlig bruk av overtid. Dette er forhold som i tillegg til å være ulovlige også vil være i strid med kontraktene. Manglende kon traktsoppfølging er ikke et argument mot konkurranseutsetting, men en del av transaksjonskostnadene i konkurranseutsetting som handler om at offentlige oppdragsgivere er avhengig av å sikre seg mot ulovlige arbeidsforhold.

Det er gjennomført mange studier av effektene av konkurranseutsetting av offentlige tjenester. I en systematisk gjennomgang1 av 49 studier publisert i perioden 2000–2014, ble det dokumentert en gjennomsnittlig innsparing på 4,2 prosent, i hovedsak i teknisk sektor og for det meste fra starten av perioden.Det var store sprik i resultatene, fra 45 prosent innsparing til 18 prosent prisøkning. Forfatterne advarer derformot å generalisere funnene. Det blir også pekt på at det er mangel på solid dokumentasjon av tjeneste kvalitet og transaksjonskostnader i de gjennomførte studiene. Forfatterne konkluderer med at det er nødvendig med et balansert og pragmatisk syn på de respektive fordelene og ulempene ved konkurranseutsetting. (Se Avfall Norges benchmarking i renovasjonsbransjen.)

Studier fra avfallsbransjen

EU-kommisjonen publiserte i 2017 rapporten Legal assistance on the application of public procurement rules in the waste sector. Både egenregi og konkurranseutsetting av avfallsinnsamling er vanlig i europeiske land, selv om det er noen nasjonale variasjoner. De siste årene har det ifølge kommisjonen vært en viss «rekommunalisering» (større grad av egenregi) i flere europeiske land. Innhentede data tilsier ikke klare konklusjoner når det gjelder sammenhengen mellom graden av konkurranseutsetting og tjenestekvalitet.

De hensyn som blir lagt til grunn for en avgjørelse om egenregi eller konkurranseutsetting er ifølge rapporten:

| Avgjørende for valg av egenregi | Avgjørende for valg av konkurranseutsetting |

|---|---|

| *Fleksibilitet når det gjelder å kunne tilpasse seg nye krav og nye behov *Kost-nytte-fordeler – reduserte transaksjonskostnader *Bedre kontroll med tjenesten som blir levert – oppfølging av at tjenesten blir drevet i samsvar med regelverket *Reduserte offentlige utgifter *Politiske føringer *Sikre arbeidsplasser i lokale kommuner *Tradisjon *Eierskap til infrastrukturen *Utløpte private kontrakter | *Kost-nytte-vurderinger – stordriftsfordeler for store private aktører og overføring av risiko til private *Høyere tjenestestandard *Behov for investeringer *Lovkrav om konkurranseutsetting *Pensjon |

De kommunale avfallsselskapene i Norge har det til felles at de utfører lovpålagte monopol oppgaver. Rammevilkårene de opererer under er svært ulike – geografisk, med hensyn til valgte avfallsløsninger og organisering. Dette gjør det vanskelig å sammenligne effektiviteten i ulike selskaper. Med bruk av metodikk utviklet på et tilsvarende felt, nemlig for nettselskaper for elektrisitet og fjernvarme, har Avfall Norge de siste 15 årene utviklet en modell for benchmarking av ulike kommunale avfallsselskaper. I nettbransjen blir benchmarking brukt som grunnlag for statlige grenser for nettariffer.

Benchmarking gjennomført av Avfall Norge

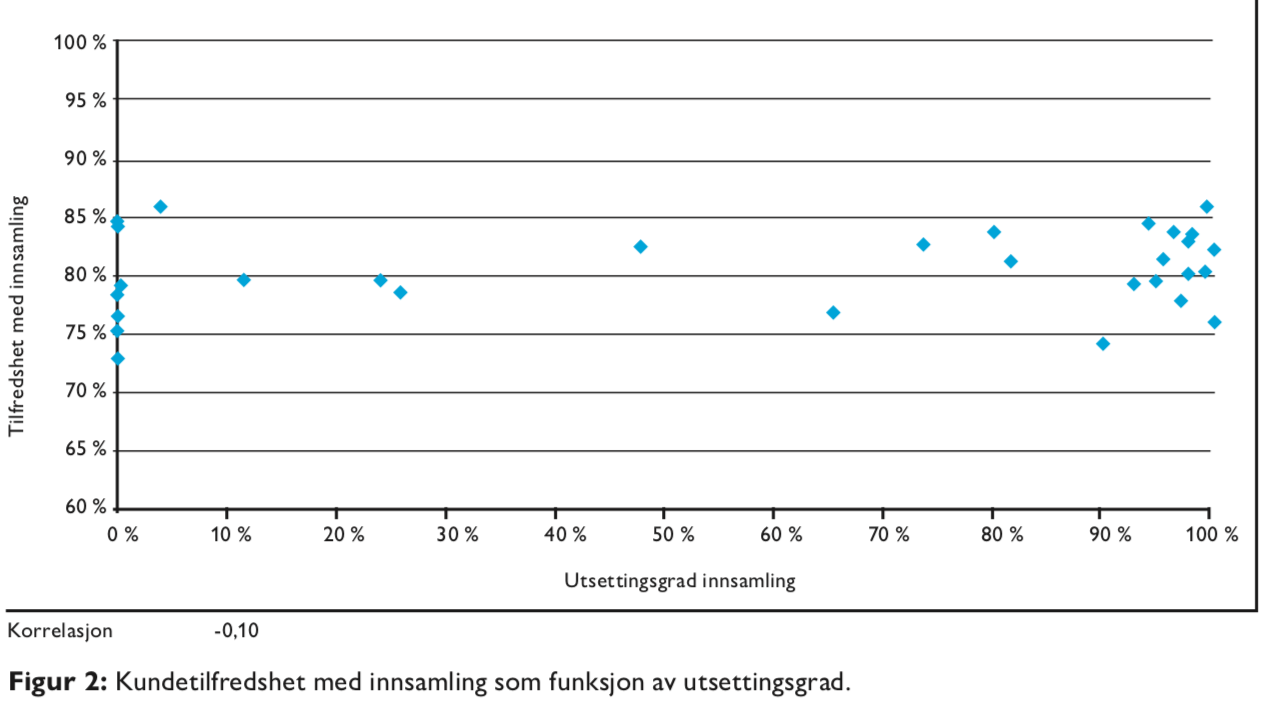

Energidata har i flere år gjennomført benchmarkingen for Avfall Norge, og RIR var med i tallene for 2013 og 2017. De har analysert den statistikken de sitter på for å se på ulike forhold omkring egenregi/konkurranseutsetting. Dette er gjort for Sirkula, og RIR har fått tilgang til resultatene. Det er ca. 30 selskaper som er med i undersøkelsen. Figur 1 viser fraværet av statistisk samvariasjon (korrelasjon) mellom dritfseffektivitet og utsettingsgrad for innsamling. Det framgår også at det var ni av virksomhetene som i hovedsak utførte innsamlingen i egen regi. Disse ligger i eller nær den vertikale aksen (0 prosent utsetting), og tre av dem hadde over 95 prosent driftseffektivitet. (100 prosent er driftseffektiviteten i det beste selskapet som er med i undersøkelsen.)

Figur 2 viser at det heller ikke var noen signifikant sammenheng mellom kundenes tilfredshet med innsamlingen og utsettingsgraden for denne aktiviteten. Det betyr at valget mellom konkurranseutsetting og innsamling i egenregi ikke påvirket kundenes grad av tilfredshet på noen systematisk måte. Vi fant to virksomheter med 86 prosent tilfredshet da målingen ble utført, den ene med 5 prosent og den andre med 100 prosent utsetting.

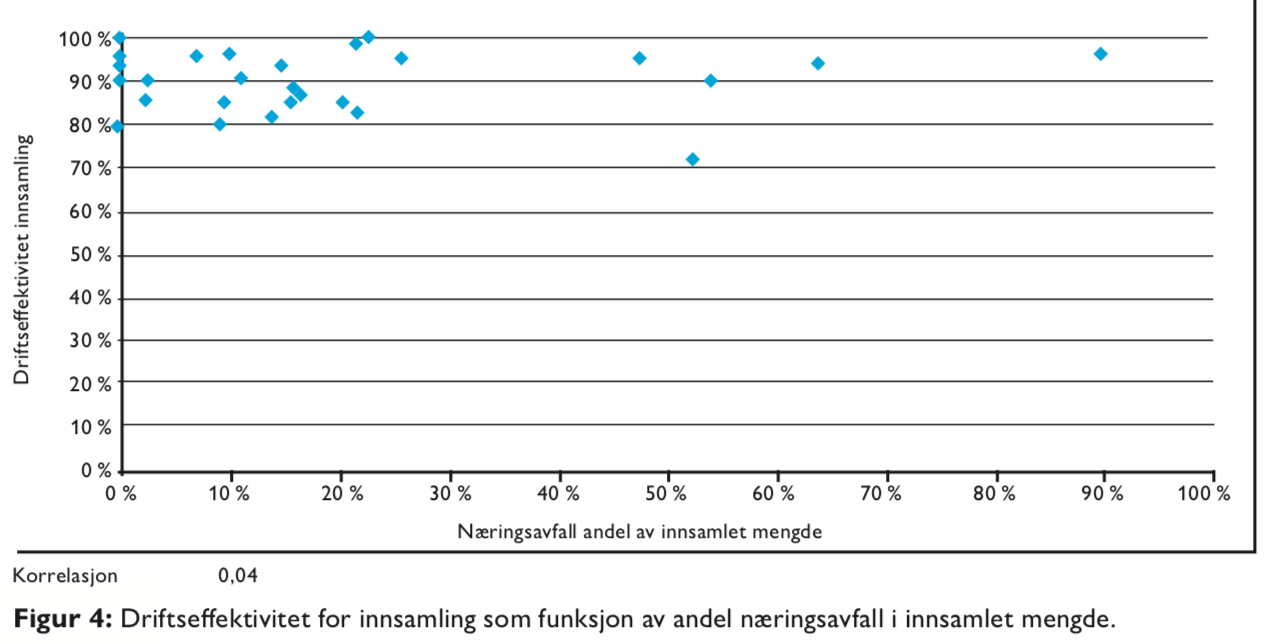

Figur 3 viser en ubetydelig samvariasjon mellom gebyrnivå og utsettingsgrad, og figur 4 (side 20) at andelen næringsavfall i innsamlet mengde ikke forklarer forskjellen i innsamlingens driftseffektivitet. Det eksisterer imidlertid en sammenheng mellom andel næringsavfall og samlet effektivitet (drifts- og systemeffektivitet) fordi inkludering av næringsavfall gir høyere systemeffektivitet for virksomheter med vanskelige rammebetingelser.

Konklusjon benchmarking

Det er altså ikke noe grunnlag for å påstå at den ene driftsformen er bedre enn den andre, hverken på effektivitet, gebyrnivå eller tilfredshet med innsamling. Det som imidlertid ikke er målt, er størrelser som risiko for konkurs, fleksibilitet og innovasjon i løsningene, og oppbygging av human kapital. Egenregi utpeker seg derfor som det beste alternativet.

Økonomisk forutsigbarhet

Som det går fram av forrige kapittel, er det ikke påvist noen direkte sammenheng mellom kostnadseffektivitet og konkurranseutsetting. Det er altså ikke grunnlag for å si at tjenestene blir billigere ved konkurranseutsetting. Derimot er det grunnlag for å hevde at den økonomiske risikoen over lengre tid fordeler seg ulikt ved valg av henholdsvis egenregi og konkurranseutsetting.

Ved egenregi må oppdragsgiver, altså vi selv, bære den økonomiske risikoen for prisutviklingen på innsatsfaktorer, ved bilhavari osv. Oppdragsgiver må også selv ta nødvendige investeringer i nytt materiell (komprimatorbiler). For RIR er den totale investeringskostnaden trolig rundt 25 millioner kroner ved total fornying av bilparken.

Ved konkurranseutsetting er det vanlig å overføre en betydelig del av risikoen til leverandøren. Dette gjøres ved at leverandøren forplikter seg til å levere tjenestene til en fast pris, som i hovedsak er knyttet til hvor mange oppsamlingsenheter (dunker) leverandøren tømmer. Kostnadsutviklingen for den kommunale opp dragsgiveren blir dermed i hovedsak knyttet til befolknings/bostedsutviklingen. Variasjoner i lønn (inkludert ved sykefravær), drivstoffpriser, vedlikehold, rentekostnader og utskifting av biler er leverandørens risiko, bare justerbare i henhold til definerte markedsindekser. I kontraktsperioden vil kostnadene til oppdragsgiveren derfor være forutsigbare og ganske stabile.

Derimot er det ved konkurranseutsetting betydelig økonomisk usikkerhet for oppdragsgiver i forbindelse med utlysing av nye kontrakter,og ved en eventuell konkurs hos leverandøren tar oppdragsgiver stor risiko. Ved egenregi vil det være mulig å unngå store kostnadshopp i forbindelse med skifte av leverandør.Det er mulig å sette i verk flere tiltak for å redusere risikoen, ved både egenregi og konkurranseutsetting. Gjennomgående er det slik at de fleste risiki i egenregi (mannskapsmangel, bilhavari, etc.) blir redusert med størrelsen på selskapet, i og med at et stort selskap har større fleksibilitet når det gjelder mannskap og utstyr enn et lite. For å redusere overgangsrisikoen ved konkurranseutsetting kan det for eksempel være aktuelt å dele området opp i flere kontrakter, eventuelt med ulike utløpsdatoer, men dette kan gi større transaksjonskostnader og mindre stordriftsfordeler.

Rekruttering og omdømme

Et viktig fortrinn ved konkurranseutsetting av innsamlingstjenestene er at oppdragsgiver ikke trenger å bruke ressurser på rekruttering og personalforvaltning. Dette blir håndtert av leverandøren.

En utfordring ved konkurranseutsetting av avfallsinnsamling, slik dette har vært praktisert i Norge de siste femten årene, er at bytte mellom to leverandører ikke er definert som overdragelse av virksomhet etter reglene i arbeidsmiljøloven. Ved en overdragelse av virksomhet, slik det blant annet blir praktisert innenfor konkurranseutsetting av bussdrift, blir arbeidstakernes ansettelsesforhold og opparbeidede rettigheter videreført med ny arbeidsgiver. Eventuell nedbemanning i forbindelse med overgang til ny arbeidsgiver må i et slikt regime skje ut fra definerte kriterier.

I og med at bytte av renovasjonsleverandør ikke er definert som overdragelse av virksomhet, blir alle arbeidstakere i utgangspunktet oppsagt av den gamle leverandøren, og den nye leverandøren står fritt til å rekruttere arbeidstakere, uten krav til fortrinnsrett for tidligere renovatører eller videreføring av lønns- eller andre arbeidsvilkår for de arbeidstakerne som blir med videre til ny leverandør. Dette har hatt som konsekvens at renovatører i praksis har fått midlertidige stillinger. Det skaper uforutsigbarhet for arbeidstakerne, noe som igjen fører til kompetanseflukt og påfølgende rekrutteringsutfordringer. Kostnadspresset i konkurranseutsetting har også ført til at renovatørens arbeidsplass – renovasjonsbilen – blir relativt sparsomt utrustet når det gjelder motoreffekt og støy og varmebeskyttelse.

Yrkessjåfører er i utgangspunktet ikke et høystatusyrke når det gjelder omdømme og lønn, men selv innenfor dette faget ser vi at renovatøryrket taper i konkurransen. Konkurranseutsetting over lengre tid har ført til stor gjennomtrekk av personell og vedvarende press på lønns- og arbeidsvilkår, i tillegg til bruk av billige utstyrsløsninger. Dette har gjort det vanskelig å rekruttere og beholde kvalifisert arbeidskraft. For RIRs del (og for mange andre norske renovasjonsselskaper) har dette ført til at forholdsvis mange av de ansatte er rekruttert fra Øst-Europa, med dårlige norskkunnskaper og manglende erfaring fra kjøring under norske vinterforhold.

Dette er en tydelig trend. De selskapene som beholdt renovasjon i egenregi, som Trondheim Renholdsverk og BIR i Bergen, har klart å rekrut tere og beholde kvalifisert arbeidskraft til tross for et minst like krevende arbeidsmarked som hos RIR (og ÅRIM). Også mindre «egenregi-selskaper», som Volda Ørsta Reinhaldsverk og Søre Sunnmøre Reinhaldsverk, har klart å rekruttere og beholde stabil arbeidskraft.

Omstillingsevne og innovasjon

Avfallsbransjen er i rask utvikling; det kommer stadig nye innsamlings og gjenvinningsløsninger, digitaliseringen blir kommersialisert og det skjer en overgang til nullutslippsteknologi i innsamlingen av avfall.

Tradisjonell økonomisk teori tilsier at private konkurranseutsatte virksomheter vil være mer innovative enn kommunale selvkostfinansierte, ut fra at de private – for å opprettholde markedsandeler – vil måtte tilpasse seg stadig nye krav. Samtidig viser utviklingen de siste tiårene at kommunale avfallsselskaper også klarer å være innovative. Ambisiøse internasjonale målsettinger om overgang til sirkulærøkonomi, og reduserte klimagassutslipp kombinert med dedikerte fagfolk, har ført til en rask endring av innsamlingsordningene over hele landet.

Utfordringen med konkurranseutsetting i denne sammenhengen er at regelverket gir begrensninger for hvilke endringer som er mulig å gjennomføre innenfor en kontraktsperiode. Kommunale avfallsselskaper som benytter konkurranseutsetting av innsamlingstjenestene utvikler seg dermed ofte «trinnvis», større endringer blir gjennomført i forbindelse med bytte av leverandør, mens det i kontraktsperioden ikke er rom for store endringer, hverken for oppdragsgiver eller for leverandør.

Det er teoretisk mulig å utforme renovasjonskontrakter som har større rom for gradvis forbedring underveis i avtaleperioden, men foreløpig har slike kontrakter i liten grad blitt benyttet i Norge. Selskaper som driver i egen regi har dermed i større grad mulighet til å gjennomføre trinnvise forbedringstiltak innenfor miljø og gjenvinning.

Kompetanse

Det er helt avgjørende for planlegging og drift av innsamlingstjenester at utførende virksomhet har høy kompetanse på slik drift (renovasjonsfaglig kompetanse). Ved kjøp av innsamlingstjenester i markedet er det i tillegg avgjørende å ha høy kompetanse på gjennomføring av slike konkurranser (innkjøpsfaglig kompetanse). Kommuner og kommunale selskaper som kjøper tjenestene i markedet vil ofte være avhengig av å benytte konsulenter for å kunne oppfylle disse kompetansekravene. RIR har gjort det ved de store anbudene de senere årene. For selskaper som driver i egenregi, er det helt avgjørende å ha den renovasjonsfaglige kompetansen i egen virksomhet. RIR har slik kompetanse. Den innkjøpsfaglige kompetansen er det da noe mindre behov for, og det vil være mest rasjonelt å leie denne fra konsulent.

Fordelen med å ha høy renovasjonsfaglig kompetanse i egen organisasjon er at dette er viktig i arbeidet med å videreutvikle avfallstilbudet til innbyggerne. I en krisesituasjon er slik kompetanse helt avgjørende, noe også erfaringene med de store konkursene i 2017 viste. RIR ser at kravene til samfunnssikkerhet derfor tilsier at selskapet framover ikke skal være avhengig av å måtte leie inn renovasjonsfaglig kompetanse; dette er kjernekompetanse for selskapet.

I et foredrag nylig forklarer Moldebedriften Brunvoll AS hvorfor de beholder konstruksjon og produksjon internt:

- Egen produksjon gir bedre kompetanse i både konstruksjon og produksjon. Utsetting av produksjon er tap av kompetanse.

- Fleksibilitet til å ta ordre med kort leveringstid og til å produsere serviceordre over natta.

- En kontinuerlig utfordring – mer effektiv produksjon i hele verdikjeden fra salg til overlevering.

Fungerende marked – lokalt og nasjonalt

Fram mot 2017 opplevde innsamlingsmarkedet en konsentrasjon av leverandører, der noen få aktører tok over det meste av markedet. Dette skjedde dels gjennom oppkjøp av lokale selskaper, men i like stor grad ved at marginene i bransjen etter hvert ble så lave at bare de største hadde økonomiske «muskler» til å delta.

Tradisjonelt har mange kommuner som kjøper renovasjonstjenester også stilt som krav at potensielle leverandører skulle ha erfaring fra tilsvarende oppdrag, parallelt med at det har vært lagt restriksjoner på leverandørenes mulighet til å bruke underleverandører. Kommunene kan nok dermed, gjennom sin innkjøpspraksis, ha gjort det vanskeligere for mindre, nyetablerte virksomheter å etablere seg i markedet.

Det at tre av de fem–seks største private innsamlingsselskapene for avfall har gått konkurs siden 2017 har vært krevende, ikke bare for kommunene, men også for de selskapene som er igjen i markedet. Konkursene var et symptom på at marginene i markedet var presset, slik at fortjenesten var lav for alle aktører. De få store selskapene som er igjen i markedet har i perioden hatt en rask vekst ettersom de på kort varsel har tatt over mange kontrakter etter leverandører som gikk konkurs. Framover er det ventet at det vil skje en konsolidering i innsamlingsmarkedet med høyere priser som mulig konsekvens. De store aktørene må omstille seg for å levere overskudd til eierne. De små lokale aktørene, som fram til 2017 var i ferd med å bli presset ut av markedet, må gjøre nye vurderinger av om de fremdeles vil utføre renovasjonstjenester. Det er derfor stor usikkerhet knyttet til hvilket prisnivå nye renovasjonskontrakter vil ligge på framover.

Konklusjon

Hensynet til rekruttering til renovatøryrket har vært for lavt prioritert de siste årene. Økt bruk av egenregi kan bidra til å styrke slik rekruttering. Erfaringene tilsier også at framtidige renovasjonskontrakter må utformes på nye måter. Høyere krav til lønns- og arbeidsvilkår i framtidige renovasjonskontrakter vil jevne ut prisforskjellene mellom egenregi og konkurranseutsetting.

Den raske utviklingen når det gjelder miljøkrav, digitalisering og gjenvinning som vi har sett de siste årene vil trolig gå enda raskere framover. Det er en utfordring at dagens renovasjonskontrakter i for stor grad «låser» løsningene ved kontraktsinngåelsen. Det er behov for en større dynamikk i videreutviklingen av tjenestene, noe som er enklere å gjennomføre ved å utføre tjenestene i egenregi. Ved bruk av konkurranseutsetting vil det være nødvendig å utvikle nye kontraktstandarder.

Det å ha driftsansvar i kommunale selskaper medfører at disse selskapene må prioritere å rekruttere og beholde renovasjonsfaglig kompetanse i egne organisasjoner. Dette er samtidig kompetanse som er verdifull for selskapene, og som kan bidra til en god utvikling av tjenestetilbudet til innbyggerne.

Markedet for renovasjonstjenester er fremdeles sterkt preget av de tre store konkursene i bransjen siden 2017. Før markedet blir mer stabilt, kan det være en viss risiko knyttet til å konkurranseutsette store nye innsamlingskontrakter.

Fotnoter

1. Contractingout of Public Services still the Great Panacea? A Systematic Review of Studies on Economic and Quality Effects from 2000 to 2014. Petersen, Hjelmar & Vrangbæk i Social & Policy Administration, 2017.