Hallvard Bakke siviløkonom

Sindre Farstad seniorrådgiver i Pensjonistforbundet

Publisert i Samfunn og økonomi 2/2021

Den 12. februar 2021 la Regjeringen Solberg fram Perspektivmeldingen 2021 (Meld.St.14. 2020–2021). Regjeringen åpnet meldingen med å understreke at i årene framover vil Norge står overfor både nye og kjente utfordringer. Bakgrunnen er at i «tiårene som kommer vil det stå færre i yrkesaktiv alder bak hver pensjonist. Statens utgifter vil gå opp, uten at inntektene øker like mye.» Dette er i samsvar med hva regjeringen skrev i den forrige perspektivmeldingen fra 2017: «Det ligger an til at handlingsrommet i finanspolitikken de neste 10–15 årene blir vesentlig mindre enn vi er blitt vant til. Etter 2030 blir utfordringene enda større siden andelen over 80 år da tiltar, samtidig som bidraget fra Oljefondet gradvis vil finansiere en mindre del av de offentlige utgiftene. Det vil oppstå et økende finansieringsbehov i offentlig forvaltning som betyr at budsjettene må styrkes ved økte inntekter eller reduserte utgifter. Den videre utbygging av det offentlige tjenestetilbudet vil øke utfordringene.»

I nasjonalbudsjettet for 2020 fulgte regjeringen opp på lignende vis: «Vi er inne i en ny fase i finanspolitikken. Siden handlingsregelen ble innført i 2001 er bruken av oljepenger blitt trappet vesentlig opp. De siste årene er denne trenden brutt, og bruken av oljeinntekter er blitt holdt om lag stabilt sett i forhold til verdiskapingen i fastlandsøkonomien. Framover anslås veksten i pensjonsfondet å være lavere enn i årene vi har bak oss. På sikt vil petroleumsinntektene avta, og et drøyt tiår fra nå vil fondsavkastningene mest sannsynlig følge en nedadgående bane målt som andel av verdiskapingen i fastlandsøkonomien, fordi veksten i fondskapitalen da ikke lenger vil holde følge med veksten i fastlandsøkonomien. Rommet for ytterligere bruk av oljeinntekter er dermed svært begrenset.»

Regjeringens argument er at det blir stadig flere eldre som skal forsørges av den yrkesaktive delen av befolkningen i fremtiden. I juni 2020 uttalte for eksempel statsminister Erna Solberg da hun annonserte at pensjonsreformen skulle evalueres: «I Norge er det nå litt over fire personer i arbeidsfør alder pr. person over 67 år. I 2060 vil det være 2,2 personer i arbeidsfør alder pr. person over 67 år. Og i 2100 bare 1,8 personer. På lang sikt er dette dramatisk for hvordan vårt samfunn skal utvikle seg. Samtidig som befolkningen eldes blir det mindre rom for å øke bruken av oljepenger framover. Vi får det Finansdepartementet kaller et inndekningsbehov. I perspektivmeldingen ble det anslått til nær fem milliarder kroner hvert år etter 2030.»

Sindre Farstad påviser i Fagbladet Samfunn og økonomi nr. 1 & 2/2020 at de som hevder at økonomien ikke er bærekraftig, tar feil. De tar ikke hensyn til utviklingen i verdiskapingen til dem som er i arbeidsfør alder. Grunnen til disse feilaktige påstandene er at det ikke er justert for endringer i produktiviteten pr. sysselsatt, men at man bare ser på utviklingen i antall eldre («eldrebølgen»). At det blir flere pensjonister i fremtiden betyr ikke at velstandsnivået må reduseres. Produktiviteten pr. yrkesaktiv vil øke til tross for at det blir flere pensjonister.

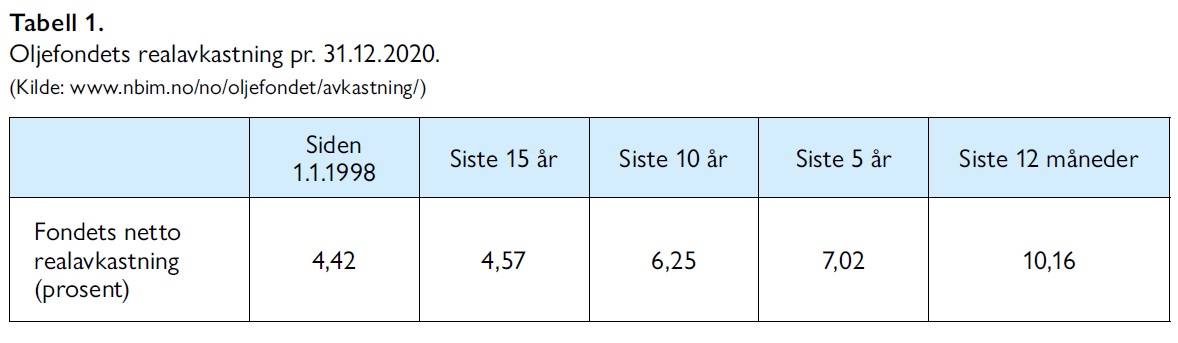

I perioden fra 1998 til inngangen av 2020 var den gjennomsnittlige realavkastningen av Oljefondet 4,4 prosent pr. år.1 I forbindelse med behandlingen av Perspektivmeldingen 2017 ble forventet realavkastning nedjustert fra 4 til 3 prosent pr. år. De senere årene har uttaket fra fondet vært under 3 prosent i året. Pandemien har ført til en betydelig svekkelse av statsbudsjettet og dermed økte fondsuttak. Også i 2021 bidrar ekstraordinære koronarelaterte utgifter til et relativt høyt nivå på det oljekorrigerte underskuddet. Det har ført til en reduksjon i fondskapitalen og det tilhørende bidraget fra fondsavsetningen til finansiering av de offentlige utgiftene framover.

Svekkelsen av statsbudsjettet gjennom 2020 og 2021 bidrar derfor til å øke inn dekningsbehovet fram mot 2060. Ifølge nasjonalbudsjettet for 2021 anses imidlertid fondskapitalen å vokse betydelig mer enn anslått i Perspektivmeldingen 2017. Dette bidrar til en oppjustering av pensjonsfondets bidrag til finansiering av de offentlige utgiftene fram mot 2060 og derfor til å redusere inndekningsbehovet.

Dersom det årlige uttaket fra fondet forblir under realavkastningen av fondet (3 %), vil en stadig større andel av verdiene i Oljefondet bli overført til framtidige generasjoner. Disse kan også forvente en høyere verdiskaping og kjøpekraft enn i dag med tanke på den forventede utviklingen i brutto nasjonalprodukt og produktivitet pr. års verk. Oljefondet var i 2020 større enn alle opparbeidede rettigheter til alderspensjon fra folketrygden, samt Statens pensjonskasses samlede forpliktelser til alders-, uføre- og etterlattepensjoner, ifølge nasjonalbudsjettet

Holden-utvalget peker på at et lavere uttak enn forventet realavkastning kan virke som sikring mot et større fall i fondsverdien, siden vi dermed lettere unngår å bruke mer enn forventet avkastning i slike tilfeller.

Statens pensjonsfond utland – avkastning og utvikling

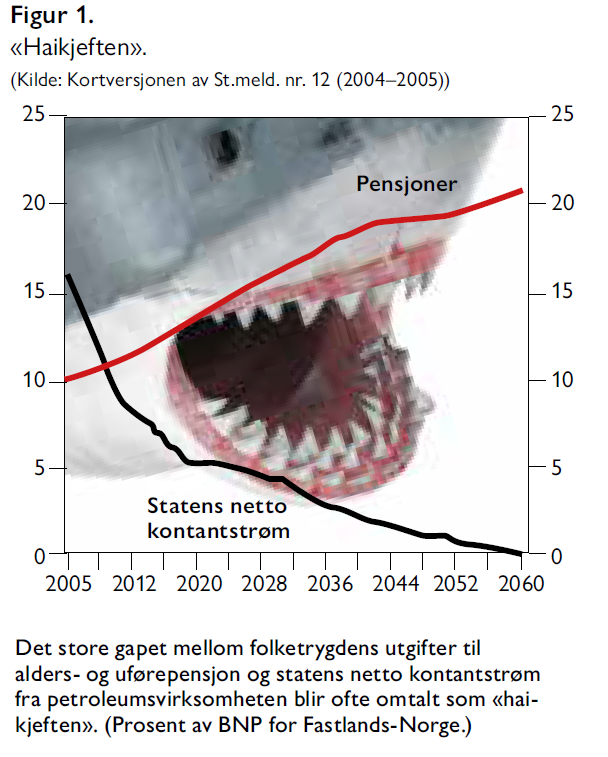

I desember 2004 ble det i forbindelse med utredningene av pensjonsreformen presentert anslag på utviklingen i pensjonsutbetalinger i årene framover. Mens pensjonsutgiftene var forventet å øke, var framtidige oljeinntekter ventet å avta. Et bilde som ble presentert i kortversjonen av St.meld. nr. 12 (2004–2005) var den såkalte «haikjeften».

Det ble vist til at de samlede pensjonsforpliktelsene langt på vei vil overstige verdien av Oljefondet. Vi kunne lese følgende: «Fondet utgjør i dag rundt 1000 milliarder kroner. Til sammenlikning er statens samlede pensjonsforpliktelser i folketrygden om lag 4400 milliarder kroner, hvorav alderspensjonene utgjør om lag 3500 milliarder kroner. Pensjonsforpliktelsene i folketrygden anslås å øke med 200–250 milliarder kroner pr. år. Petroleumsfondet vil ha en klart svakere vekst, slik at gapet mellom statens pensjonsforpliktelser og kapitalen i Petroleumsfondet vil øke, se figur 2».

Figuren viste at verdien av Oljefondet var ventet å ligge betydelig lavere enn alderspensjonsforpliktelsene både i det dagjeldende pensjonssystemet, og også etter gjennomføringen av pensjonsreformen med innføringen av den «moderniserte» folketrygden. Haikjeften var sentral i å selge inn pensjonsreformen.

I etterpåklokskapens lys vet vi mer om hvordan Oljefondets utvikling har stått seg mot utviklingen i statens alderspensjonsforpliktelser. Nasjonalregnskapet for 2020 viser at BNP for Fastlands-Norge var 3042 milliarder kroner,2 mens Oljefondet pr. 31.12.2020 var 10 914 milliarder.3 Ved inngangen til 2021 hadde Oljefondet altså en verdi tilsvarende 359 prosent av Fastlands-BNP.

Oljefondet har vokst langt mer enn det som var forventet da pensjonsreformen var på planleggingsstadiet. I nasjonalbudsjettet for 2021 kan vi lese at nåverdien av folke trygdens allerede opptjente forpliktelser til alderspensjoner var på 9201 milliarder kroner ved inngangen til 2021. Oljefondets verdi var 10 914 milliarder. Mens de framtidige pensjonsforpliktelsene var 3,5 ganger så høye som verdien av Oljefondet i 2005, er verdien av Oljefondet nå større enn pensjonsforpliktelsene.

Verdiene i Oljefondet kan riktignok svinge betydelig, da 70 prosent er plassert i aksjer. Vi skal imidlertid uansett ikke utbetale alle framtidige pensjoner på én gang, det skal skje kontinuerlig og gradvis i et evigvarende perspektiv. Det har aldri vært nødvendig at Oljefondets verdi må overstige pensjonsforpliktelsene, men dette illustrere den positive utviklingen i forholdet mellom verdiene av Oljefondet og pensjonsforpliktelsene de siste årene.

Figur 3 er hentet fra nasjonalbudsjettet 2021, og viser hvordan Oljefondets forventede utvikling fram mot 2050 stadig har blitt oppjustert i nyere nasjonalbudsjett. En årsak er at den faktiske avkastningen som er oppnådd har blitt høyere enn de anslagene som har ligget til grunn.

I tidligere framskrivninger av Oljefondets utvikling de neste tiårene har Finansdepartementet lagt til grunn en beregningsteknisk forutsetning om at realavkastningen og uttaket fra Oljefondet vil være like store. For eksempel lå det til grunn en realavkastning på 3 prosent og et uttak pr. år på 3 prosent i framskrivningene av Oljefondet i nasjonalbudsjettene for 2018, 2019 og 2020.

Framskrivningen av Oljefondets utvikling i nasjonalbudsjettet 2021 forutsetter også at det oppnås en realavkastning på 3 prosent hvert år, men at uttaket av Oljefondet kun er på 2,75 prosent hvert år fra 2022. Dette får betydning for framskrivningene av Oljefondet. Dersom uttaket er lavere enn den forventede realavkastningen, vil fondet vokse mer enn dersom uttaket og realavkastningen forventes å bli like store.

Handlingsregelen forutsetter at «over tid skal uttaket følge den forventede realavkastningen av fondet, mens bruken av oljeinntekter det enkelte år skal tilpasses konjunktursituasjonen i økonomien». Legg merke til at uttaket skal følge den forventede realavkastningen, og ikke den faktiske realavkastningen. Dette åpner for at Stortinget kan justere «forventningene», dersom de ønsker et større eller mindre uttak. For ventet realavkastning ble senest nedjustert fra 4 til 3 prosent i forbindelse med framleggelsen av Perspektivmeldingen 2017.

I Perspektivmeldingen 2021 framheves det at Oljefondet nå utgjør tre ganger så mye som den årlige verdiskapingen i fastlandsøkonomien. Verdien av et stort olje fond med 70 prosent aksjeandel kan svinge mye.

Det står at: «Usikkerhet om fondsverdien tilsier isolert sett at vi går forsiktig frem i den videre innfasingen av fonds midler i norsk økonomi». Det tyder på at Finansdepartementet kan ønske å bruke mindre oljepenger hvert år enn den forventede realavkastningen. Det er også innenfor handlingsregelen å bruke mindre enn 3 prosent i normale år, slik at man kan bruke litt ekstra i krisetider, og allikevel ligge på et gjennomsnitt over lengre tid på om lag 3 prosent.

I årstalen for 2021 uttalte Sentralbanksjef Øystein Olsen følgende: «Forventet realavkastning på fondet er anslått til 3 prosent pr. år. Anslaget ble sist oppdatert i 2016 i forbindelse med beslutningen om å øke aksjeandelen i fondet.» «Skulle vi i dag gjenta beregningen fra 2016, ville endringen i rentenivået alene redusert anslaget på forventet realavkastning fra rundt 3 prosent til om lag 2 prosent pr. år».

Sentralbanksjefen argumenterer altså for at vi bør senke «forventingene» til realavkastning ytterligere. Det kan virke lite troverdig dersom man «forventer» lavere realavkastning, når det egentlig er det årlige uttaket fra fondet som ønskes nedjustert.

Til sammenligning viser årsrapporten til Statens pensjonsfond utland at realavkastningen siden fondet ble opprettet i 1998 har vært på 4,4 prosent pr. år i gjennomsnitt.

Oljefondets realavkastning har historisk sett vært langt høyere enn de to prosentene sentralbanksjefen hevder vi kan forvente framover. De siste ti årene har realavkastningen vært hele 6,25 prosent i gjennomsnitt pr. år. Dette er selvfølgelig størrelser som er utsatt for svingninger i aksje og rentemarkedene, og ingen kan vite med sikkerhet hva avkastningen blir i fremtiden. Det er imidlertid verdt å spørre seg om ikke sentralbanksjefen er vel pessimistisk med tanke på den framtidige avkastningen. Tror han virkelig at realavkastningen vil bli to prosent framover, eller er dette bare et utspill for å nedjustere oljepengebruken?

Spørsmålet er interessant i et generasjonsperspektiv. Jo mindre oljepenger vi bruker nå, desto mer oljepenger vil vi ha til framtidige generasjoner, og vice versa. Nivået på uttaket av Oljefondet har dermed en fordelingseffekt mellom generasjonene. Her bør det være en rimelig balanse, slik at både dagens og fremtidens generasjoner får en rettferdig del av vår felles finansformue.

Handlingsregelen har vært basert på at vi kun bruker forventet realavkastning, og det innebærer at fondskapitalen opprettholder sin realverdi, og ikke tappes over lengre tid. Når Finansdepartementet i sine framskrivninger av Oljefondet legger til grunn en avkastning på 3 prosent, mens uttaket kun forventes å være 2,75 prosent pr. år, så betyr dette at fondet reelt sett vil vokse over lengre tid. Også etter at de siste inntektene fra oljevirksomheten vil være overført til fondet.

Generasjonsregnskap

Da Perspektivmeldingen 2021 ble lagt fram, uttalte Finansminister Jan Tore Sanner (H) følgende: «Mens det i dag står det fire i yrkesaktiv alder bak hver person i pensjonsalder, vil det i 2060 kun være to. Det betyr at utgiftene til pensjon og helse- og omsorgstjenester vokser, uten at skatteinntektene vokser like mye. I tillegg vil vi få lavere inntekter fra olje- og gassvirksomhet. Samtidig skal vi løse klimautfordringene og gjennomføre det grønne skiftet.»

Forholdstallet mellom andelen i yrkesaktiv alder og personer i pensjonsalder er imidlertid ikke like framtredende i Perspektivmeldingen 2021 som den var i forrige perspektivmelding. Til tross for Sanners tale, er figurene som tidligere har vist at det blir færre i yrkesaktiv alder og flere alderspensjonister utelatt fra selve perspektivmeldingen.

Et viktig poeng er imidlertid at selv om andelen yrkesaktive pr. pensjonist går ned, så er det forventet at verdiskapingen pr. yrkesaktiv vil øke. Den totale verdiskapingen vil øke, og det vil oppveie for de demografiske endringene. Vi må imidlertid tilpasse oss de demografiske endringene, da for eksempel helse- og omsorgssektoren må antas å vokse når det blir en større andel eldre.

Skaper Perspektivmeldingen 2021 en unødvendig generasjonskløft i Norge?

Gjennom livsløpet går vi gjennom perioder hvor vi vekselsvis er mottakere eller bidragsytere til staten. Vi betaler skatter og avgifter gjennom hele livet, men i gjennomsnitt er vi netto mottaker av overføringer fra staten som barn, ungdom og student. Som yrkesaktiv er vi netto bidragsyter til staten, og så blir vi igjen netto mottaker av overføringer som pensjonist. Dette er en naturlig del av livet, og slik vil det være for alle generasjoner. I perspektivmeldingen vises det en figur som illustrerer dette, men figuren kan bidra til å forsterke inntrykket av størrelsen på de statlige overføringene til eldre personer.

Figur 5 viser gjennomsnittlige overføringer pr. person, men det er ikke korrigert for hvor mange personer som befinner seg i hver aldersgruppe. Et annet forhold er at de samlede utgiftene i figuren overstiger inntektene, siden vi i tillegg benytter overføringer fra Oljefondet hvert år for å finansiere underskuddet, noe som ikke er inkludert i figuren.

Mønnesland (2018) viste en korrigering av en tilsvarende figur som ble vist i Perspektivmeldingen 2017. Mønnesland multipliserte overføringene pr. aldersgruppe med antall personer i hver aldersgruppe. Da endres inntrykket. Nedenfor er det gjort en tilsvarende beregning basert på SSBs befolkningstall for 2021.

I figur 5 ser vi at til tross for at statlige overføringer øker med høyere alder, er det færre personer i de eldste aldersgruppene, og de utgjør en mindre del av de totale statlige overføringene. Vi ser også at overføringer til barn og unge utgjør relativt mye mer enn man kan få inntrykk av i figuren som presenteres i perspektivmeldingen.

Fødselstallene har vært fallende i de seneste tiårene, og det har blitt hevdet av enkelte at vi burde få flere barn for å styrke statsfinansene og for å få flere yrkesaktive bak hver pensjonist.

I Perspektivmeldingen 2021 er det gjort beregninger på statsfinansene dersom antall fødsler pr. kvinne skulle stige framover. Et alternativ med høy fruktbarhet vil faktisk gi økte utgifter for staten fram mot 2060. Større fødselskull vil gi økte utgifter til offentlig tjenesteyting rettet mot barn og unge, samtidig som overføringene fra Oljefondet vil fordeles på flere personer. Økt fruktbarheten vil øke inndekningsbehovet noe fram mot 2060, mens fortegnet vil snus fram mot 2100. Det tar altså svært lang tid før en økning i antall barn som fødes vil styrke statsfinansene.

Når levealderen øker og det blir flere eldre, vil det innebære større overføringer til alderspensjon og til helse- og omsorgstjenester. Det kan iblant bli framstilt som at dette vil bli så dyrt at det vil gå på bekostning av framtidige generasjoner. Det kan skapes et inntrykk av at våre barn og barnebarn vil vokse opp med en trangere økonomi og dårligere utsikter enn dagens eldre generasjoner.

Slike dystre framtidsutsikter kan vi ikke lese ut av perspektivmeldingen. Spørsmålet er ikke om vi får det bedre eller dårligere i fremtiden økonomisk sett; spørsmålet er hvor mye bedre vil vi få det?

I 2060 forventes Norge å ha en langt større verdiskaping pr. innbygger enn vi har i dag. Veksten er riktignok anslått å bli svakere enn i perioden fra 1970 og fram til i dag. Ifølge perspektivmeldingen var veksten i BNP pr. innbygger 2,1 prosent fra 1971 til 2019, mens anslaget framover er en årlig vekst på 0,9 prosent i perioden 2020–2060. Vi kan kanskje bekymre oss over at veksten i verdiskapingen vil gå noe saktere enn før, men det er fremdeles snakk om vekst.

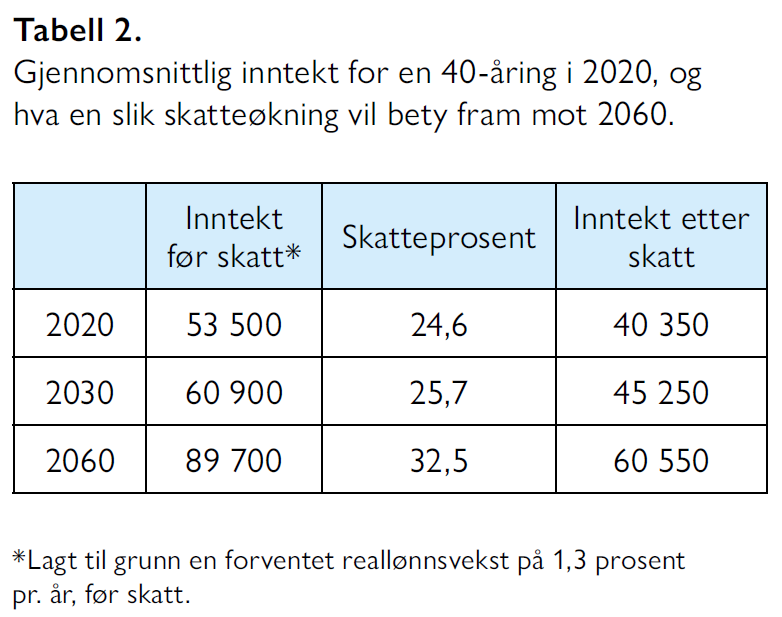

I Perspektivmeldingen 2021 anslås det at produktivitetsveksten pr. timeverk vil øke med 1,3 prosent årlig. Reallønnsveksten følger gjerne om lag samme utvikling som produktivitetsveksten. Det gir utsikter for en betydelig lønnsutvikling de neste tiårene. Ifølge Statistisk sentralbyrå (SSB) var gjennomsnittslønna for 40–44-åringer 53 510 kroner pr. måned i 2020. Hvis reallønnsveksten øker med 1,3 prosent pr. år, vil et barn som ble født i 2020 kunne forvente å ha en gjennomsnittlig månedslønn på 89 700 kroner som 40-åring i 2060, målt i dagens kroneverdi.

Langsiktig bærekraft i offentlige finanser

I Perspektivmeldingen 2021 tas det utgangspunkt i at det over lengre tid må være balanse mellom offentlig netto finansformue og framtidige offentlige inntekter på den ene siden, og framtidige offentlige utgifter på den andre siden.

Det står: «Ubalanser mellom utgifter og finansieringsgrunnlag må dekkes inn, enten gjennom lavere offentlige utgifter eller gjennom høyere skatter. Inndekningsbehovet uttrykker hvilke tilpasninger av skattenivået som vil være nødvendig for å finansiere offentlige utgifter for en gitt bruk av fondsmidler innenfor handlingsregelen».

Beregninger av inndekningsbehovet har økt litt siden forrige perspektivmelding. Inndekningsbehovet var beregnet til 5,3 prosent av Fastlands-BNP fram mot 2060 i Perspektivmeldingen 2017, og er nå beregnet til 5,6 prosent i Perspektivmeldingen 2021.

Det tilsvarer et årlig gjennomsnittlig inndekningsbehov på i underkant av fem milliarder kroner fram mot 2060. Inndekningsbehovet tilsvarer en økning i den gjennomsnittlige skattesatsen på husholdningenes inntekter fra 24,6 prosent i 2021 til 25,7 prosent i 2030, og videre til 32,5 prosent i 2060.

Selv om inndekningsbehovet dekkes gjennom økt skatt, vil det gjennomsnittlige lønnsnivået etter skatt være om lag 50 prosent høyere i 2060 enn i dag. Tilsvarende beregninger er også vist av Eliassen og Marsdal (2019) etter at Perspektivmeldingen 2017 ble lagt fram. Selv om hele inndekningsbehovet tas gjennom økte skatter, vil inntektsnivået etter skatt fremdeles være betydelig høyere enn i dag. Det betyr at dagens barn og unge går en fremtid i møte med langt høyere disponibel inntekt enn tidligere generasjoner har hatt.

NOTER

1. Statens pensjonsfond utland. Årsrapport 2020.

2. Statistisk sentralbyrå.

3. Statens pensjonsfond utland. Årsrapport 2020.

KILDER

Eliassen, R.L. & Marsdal, M.E. (2019). En plan for privatisering. Rapport nr. 1/2019. Manifest Tankesmie.

Finansdepartementet. Nasjonalbudsjettet 2021.

Finansdepartementet. Perspektivmeldingen 2017.

Finansdepartementet. Perspektivmeldingen 2021

Mønnesland, J. (2018). Eldre som økonomisk byrde? Fagbladet Samfunn og økonomi 1/2018.

Statens pensjonsfond utland. Årsrapport 2020. Norges Bank Investment Management.